|

�Ĵ�ʡ����������(hu��)����(w��)ί�T��(hu��)�P(gu��n)���YԴ���m�ö��ʵ����(xi��ng)�ěQ��

(2020��7��31���Ĵ�ʡ��ʮ��������������(hu��)����(w��)ί�T��(hu��)�ڶ�ʮ�Ε�(hu��)�hͨ�^)

��������(j��)�����A���͇��YԴ���������P(gu��n)Ҏ(gu��)���������Ĵ�ʡ��ʮ��������������(hu��)����(w��)ί�T��(hu��)�ڶ�ʮ�Ε�(hu��)�h�Q����

����һ�����������A���͇��YԴ�������ڶ��lҎ(gu��)����(sh��)�з��ȶ��ʵ��YԴ����Ŀ�����w�m�ö��ʰ����Q���������Ĵ�ʡ�YԴ����Ŀ���ʱ�����(zh��)�������

�������������A���͇��YԴ�����������lҎ(gu��)�������x��ăr(ji��)Ӌ(j��)�����ߏ���Ӌ(j��)���Ķ�Ŀ����ʯ��?gu��)r�������ɰʯ�������VȪˮ�������Ȼ�uˮ��(sh��)�Џăr(ji��)Ӌ(j��)������?z��)����������ճ���?sh��)�Џ���Ӌ(j��)�����

�����������ϡ����A���͇��YԴ���������ߗlҎ(gu��)�����ε����������о��w�k����(zh��)�У�

����(һ)�{�����_�ɻ������a(ch��n)��(y��ng)���a(ch��n)Ʒ�^��������������¹ʻ�����Ȼ��(z��i)����ԭ�������ش�pʧ�ģ������YԴ����������w�����~�Ȳ��ó��^�{�����ܞ�(z��i)ǰһ����YԴ����(y��ng)�{���~�������

����(��)��(du��)�{�����_���C�����������V�����p���ٷ�֮��ʮ�YԴ��������(du��)�{�����_�������������V�����������V�c���V�a(ch��n)Ʒ�N���~���_�����������(du��)�������V�����YԴ��;�]�з��_������������������V�����V�Ķ�Ŀ���m�ö��������YԴ�������

����(��)��(du��)�{�����_�ɵ�Ʒλ�V������β�V���������͜p���YԴ������

�������Q����2020��9��1����ʩ���������

��������

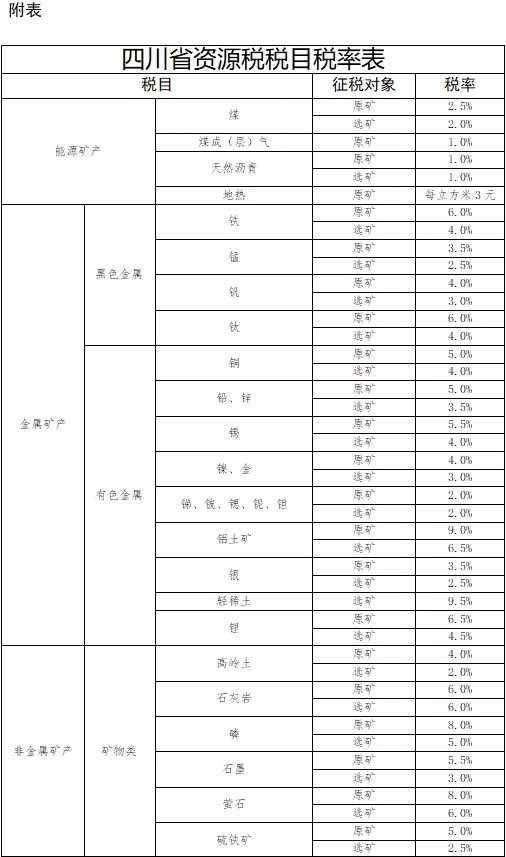

�Ĵ�ʡ�YԴ����Ŀ���ʱ�

|

���~�Y��

���~�Y��

�W(xu��)��(x��)Ӌ(j��)��

�W(xu��)��(x��)Ӌ(j��)��

ؔ(c��i)��(w��)����

ؔ(c��i)��(w��)����

ؔ(c��i)������

ؔ(c��i)������

ؔ(c��i)��(w��)��ʽ

ؔ(c��i)��(w��)��ʽ

ؔ(c��i)���n��

ؔ(c��i)���n��

��ԃ�Ԓ��400-888-

��ԃ�Ԓ��400-888- �ھ��ͷ���

�ھ��ͷ��� ��(sh��)���W(w��ng)վ�J(r��n)�C

��(sh��)���W(w��ng)վ�J(r��n)�C �����W(w��ng)����11010502037473̖(h��o)

�����W(w��ng)����11010502037473̖(h��o) ��ICP��12013966̖(h��o)

��ICP��12013966̖(h��o)