ø(guĻŪ)žŌķÕ(wĻī)ŋūÖÉÏšĢĘÐķÕ(wĻī)ūÖęP(guĻĄn)ÓÚ2021ÄęķČąūĘÐūÓÃņÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀUÓÐęP(guĻĄn)ĘÂí(xiĻĪng)ĩÄĖáĘū

ĄĄĄĄļųþ(jĻī)ĄķÖÐČAČËÃņđēšÍø(guĻŪ)ÆóI(yĻĻ)ËųĩÃķ·ĻĄ·ž°Æä(shĻŠ)ĘĐlĀýĄĒĄķø(guĻŪ)žŌķÕ(wĻī)ŋūÖęP(guĻĄn)ÓÚÓĄ°l(fĻĄ)ĄīÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀUđÜĀíÞk·ĻĄĩĩÄÍĻÖŠĄ·(ø(guĻŪ)ķ°l(fĻĄ)Ąē2009Ąģ79Ė(hĻĪo))ÓÐęP(guĻĄn)Ō(guĻĐ)ķĻĢŽÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀU�����ĢŽĘĮÖļž{ķČËŨÔž{ķÄęķČ―KÁËÖŪČÕÆð5(gĻĻ)ÔÂČ(nĻĻi)ŧō?qĻą)ëH―(jĻĐng) I(yĻŠng)―KÖđÖŪČÕÆð60ČÕČ(nĻĻi)�ĢŽŌĀÕÕķĘÕ·ĻÂÉ���ĄĒ·ĻŌ(guĻĐ)ĄĒŌ(guĻĐ)Õž°ÆäËûÓÐęP(guĻĄn)ÆóI(yĻĻ)ËųĩÃķĩÄŌ(guĻĐ)ķĻ�����ĢŽŨÔÐÐÓ(jĻŽ)Ëãąūž{ķÄęķČŠ(yĻĐng)ž{ķËųĩÃî~šÍŠ(yĻĐng)ž{ËųĩÃķî~����ĢŽļųþ(jĻī)ÔÂķČŧōžūķČîA(yĻī)ĀUÆóI(yĻĻ)ËųĩÃķĩÄĩ(shĻī)î~���ĢŽī_ķĻÔž{ķÄęķČŠ(yĻĐng)Ņa(bĻģ)ŧōÕߊ(yĻĐng)ÍËķî~ĢŽēĒĖî(xiĻ§)ÆóI(yĻĻ)ËųĩÃķÄęķČž{ķÉęó(bĻĪo)ąí�����ĢŽÏōÖũđÜķÕ(wĻī)C(jĻĐ)ęP(guĻĄn)ÞkĀíÆóI(yĻĻ)ËųĩÃķÄęķČž{ķÉęó(bĻĪo)�ĄĒĖáđĐķÕ(wĻī)C(jĻĐ)ęP(guĻĄn)ŌŠĮóĖáđĐĩÄÓÐęP(guĻĄn)ŲYÁÏĄĒ―Y(jiĻĶ)ĮåČŦÄęÆóI(yĻĻ)ËųĩÃķķŋîĩÄÐÐéĄĢ

ĄĄĄĄéÍÖúž{ķČËÁË―â2021ÄęķČąūĘÐūÓÃņÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀU·ķú�����ĄĒÉęó(bĻĪo)r(shĻŠ)égĄĒÉęó(bĻĪo)·―Ę―ĄĒó(bĻĪo)ËÍŲYÁÏŌÔž°ó(bĻĪo)ąíŨŧŊĩČÏāęP(guĻĄn)ĘÂŌËĢŽŽF(xiĻĪn)ūÍÓÐęP(guĻĄn)ĘÂí(xiĻĪng)ĖáĘūČįÏÂĢš

ĄĄĄĄŌŧ��ĄĒ

RËãĮåĀU·ķú

ĄĄĄĄ2021ÄęķČČ(nĻĻi)ÄĘÂÉúŪa(chĻĢn)�����ĄĒ―(jĻĐng) I(yĻŠng)(°üĀĻÔÉúŪa(chĻĢn)ĄĒÔ―(jĻĐng) I(yĻŠng))���ĢŽŧōÔÚ2021ÄęķČÖÐég―KÖđ―(jĻĐng) I(yĻŠng)ŧîÓ(dĻ°ng)ĩÄąūĘÐūÓÃņÆóI(yĻĻ)ËųĩÃķž{ķČË(ŌÔÏš(jiĻĢn)·Q“ž{ķČË”)�����ĢŽo(wĻē)ÕĘĮ·ņÔÚpķ�ĄĒÃâķÆÚég�����ĢŽŌēo(wĻē)ÕÓŊĀûŧōĖp�ĢŽūųŠ(yĻĐng)°īŌ(guĻĐ)ķĻßM(jĻŽn)ÐÐÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀU���ĄĢ

ĄĄĄĄÍâĘĄĘÐŋC(jĻĐ)(gĻ°u)ÔÚûķþž(jĻŠ)·ÖÖ§C(jĻĐ)(gĻ°u)Š(yĻĐng)°īÕÕĄķø(guĻŪ)žŌķÕ(wĻī)ŋūÖęP(guĻĄn)ÓÚÓĄ°l(fĻĄ)ĄīŋįĩØ

^(qĻą)―(jĻĐng) I(yĻŠng)

Rŋž{ķÆóI(yĻĻ)ËųĩÃķÕũĘÕđÜĀíÞk·ĻĄĩĩÄđŦļæĄ·(ø(guĻŪ)žŌķÕ(wĻī)ŋūÖđŦļæ2012ÄęĩÚ57Ė(hĻĪo))Ō(guĻĐ)ķĻßM(jĻŽn)ÐÐÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀU���ĄĢ

ĄĄĄĄķþ�ĄĒ

RËãĮåĀUr(shĻŠ)ég

ĄĄĄĄž{ķČËŠ(yĻĐng)Ū(dĻĄng)ŨÔž{ķÄęķČ―KÁËÖŪČÕÆð5(gĻĻ)ÔÂČ(nĻĻi)�����ĢŽßM(jĻŽn)ÐÐ

RËãĮåĀUĢŽ―Y(jiĻĶ)ĮåŠ(yĻĐng)ĀUŠ(yĻĐng)ÍËÆóI(yĻĻ)ËųĩÃķķŋîĄĢ

ĄĄĄĄž{ķČËÔÚÄęķČÖÐég°l(fĻĄ)Éú―âÉĒ����ĄĒÆÆŪa(chĻĢn)�����ĄĒģ·äNĩČ―KÖđÉúŪa(chĻĢn)―(jĻĐng) I(yĻŠng)ĮéÐÎ���ĢŽÐčßM(jĻŽn)ÐÐÆóI(yĻĻ)ËųĩÃķĮåËãĩÄ�����ĢŽŠ(yĻĐng)ÔÚĮåËãĮ°ó(bĻĪo)ļæÖũđÜķÕ(wĻī)C(jĻĐ)ęP(guĻĄn)�ĢŽēĒŨÔ(shĻŠ)ëH―(jĻĐng) I(yĻŠng)―KÖđÖŪČÕÆð60ČÕČ(nĻĻi)ßM(jĻŽn)ÐÐ

RËãĮåĀUĢŽ―Y(jiĻĶ)ĮåŠ(yĻĐng)ĀUŠ(yĻĐng)ÍËÆóI(yĻĻ)ËųĩÃķŋî;ž{ķČËÓÐÆäËûĮéÐÎŌĀ·Ļ―KÖđž{ķÁxÕ(wĻī)ĩÄ���ĢŽŠ(yĻĐng)Ū(dĻĄng)ŨÔÍĢÖđÉúŪa(chĻĢn)ĄĒ―(jĻĐng) I(yĻŠng)ÖŪČÕÆð60ČÕČ(nĻĻi)�ĢŽÏōÖũđÜķÕ(wĻī)C(jĻĐ)ęP(guĻĄn)ÞkĀíŪ(dĻĄng)ÆÚÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀU�ĄĢ

ĄĄĄĄž{ķČËŌōēŧŋÉŋđÁĶĢŽēŧÄÜÔÚ

RËãĮåĀUÆÚČ(nĻĻi)ÞkĀíÆóI(yĻĻ)ËųĩÃķÄęķČž{ķÉęó(bĻĪo)ŧōäýRÆóI(yĻĻ)ËųĩÃķÄęķČž{ķÉęó(bĻĪo)ŲYÁÏĩÄ�ĢŽŠ(yĻĐng)°īÕÕķĘÕÕũđÜ·Ļž°Æä(shĻŠ)ĘĐž(xĻŽ)tĩÄŌ(guĻĐ)ķĻ�ĢŽÉęÕ(qĻŦng)ÞkĀíŅÓÆÚž{ķÉęó(bĻĪo)��ĄĢ

ĄĄĄĄČý����ĄĒ

RËãĮåĀUÉęó(bĻĪo)·―Ę―

ĄĄĄĄąūĘÐūÓÃņÆóI(yĻĻ)ËųĩÃķ

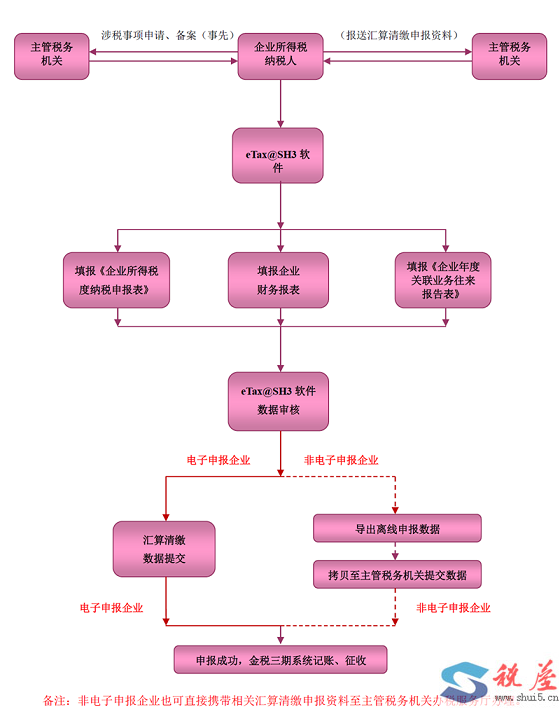

RËãĮåĀUÉęó(bĻĪo)·―Ę―°üĀĻūW(wĻĢng)ÉÏÉęó(bĻĪo)šÍÉÏéT(mĻĶn)Éęó(bĻĪo)ĄĢÆäÖÐ���ĢŽūW(wĻĢng)ÉÏÉęó(bĻĪo)ĘĮÖļž{ķČËÍĻß^(guĻ°)ūW(wĻĢng)ÉÏëŨÓÉęó(bĻĪo)ÆóI(yĻĻ)ķËÜžþ(eTax@SH3)ßM(jĻŽn)ÐÐÉęó(bĻĪo);ÉÏéT(mĻĶn)Éęó(bĻĪo)ĘĮÖļÓÉÓÚ(shĻŠ)ëHĮér����ĢŽž{ķČËēŧÄÜÕýģĢßM(jĻŽn)ÐÐūW(wĻĢng)ÉÏÉęó(bĻĪo)r(shĻŠ)ŋÉÖą―Óy§

RËãĮåĀUÏāęP(guĻĄn)ēÄÁÏĩ―Þkķ·þÕ(wĻī)dÞkĀíÉęó(bĻĪo)ĄĢ

ĄĄĄĄūW(wĻĢng)ÉÏëŨÓÉęó(bĻĪo)ÆóI(yĻĻ)ķËÜžþ(eTax@SH3)ŋÉŌÔÄø(guĻŪ)žŌķÕ(wĻī)ŋūÖÉÏšĢĘÐķÕ(wĻī)ūÖūW(wĻĢng)Õū(ūW(wĻĢng)Ö·Ģšshanghai.chinatax.gov.cn)ĩÄ“ķĘÕÐûũ/ķĘÕĢî}/ÕũđÜ·þÕ(wĻī)î/ūÓÃņÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀUĢÚ”ŧōÕß“ž{ķ·þÕ(wĻī)/ÏÂÝdÖÐÐÄ/ÜžþÏÂÝd”ÚÄŋ?jĻĐ)?nĻĻi)ÏÂÝd��ĄĢ

ĄĄĄĄé·―ąãž{ķČËĢŽģÖĀm(xĻī)ŨöšÃŌßĮé·ĀŋØēŧËÉÐļ����ĢŽÍÆË]ÍĻß^(guĻ°)ūW(wĻĢng)ÉÏÉęó(bĻĪo)ĮþĩĀÞkĀí

RËãĮåĀUÉęó(bĻĪo)��ĄĢ

ĄĄĄĄËÄ�ĄĒ

RËãĮåĀUÉęó(bĻĪo)ŲYÁÏ

ĄĄĄĄž{ķČËÞkĀíÆóI(yĻĻ)ËųĩÃķÄęķČž{ķÉęó(bĻĪo)r(shĻŠ)���ĢŽŠ(yĻĐng)Ū(dĻĄng)°īÕÕÆóI(yĻĻ)ËųĩÃķ·Ļž°Æä(shĻŠ)ĘĐlĀýšÍÆóI(yĻĻ)ËųĩÃķĩÄÓÐęP(guĻĄn)Ō(guĻĐ)ķĻ�����ĢŽÕýī_Ó(jĻŽ)ËãŠ(yĻĐng)ž{ķËųĩÃî~šÍŠ(yĻĐng)ž{ËųĩÃķî~��ĢŽČį(shĻŠ)����ĄĒÕýī_Ėî(xiĻ§)ÆóI(yĻĻ)ËųĩÃķÄęķČž{ķÉęó(bĻĪo)ąíž°Æäļ―ąí��ĢŽÍęÕûĄĒž°r(shĻŠ)ó(bĻĪo)ËÍÏāęP(guĻĄn)ŲYÁÏ����ĢŽēĒĶ(duĻŽ)ž{ķÉęó(bĻĪo)ĩÄÕæ(shĻŠ)ÐÔ���ĄĒĘ(zhĻģn)ī_ÐÔšÍÍęÕûÐÔØ(fĻī)·ĻÂÉØ(zĻĶ)ČÎĄĢ

ĄĄĄĄ(Ōŧ)ÆóI(yĻĻ)ËųĩÃķÄęķČž{ķÉęó(bĻĪo)ąíž°Æäļ―ąí����ĄĢēéŲ~ÕũĘÕÆóI(yĻĻ)ó(bĻĪo)ËÍĄķÖÐČAČËÃņđēšÍø(guĻŪ)ÆóI(yĻĻ)ËųĩÃķÄęķČž{ķÉęó(bĻĪo)ąí(AîĢŽ2017Äę°æ)Ą·(ø(guĻŪ)žŌķÕ(wĻī)ŋūÖđŦļæ2021ÄęĩÚ34Ė(hĻĪo)ÐÞÓ°æąū)ēĒÔÚ·âÃæÉÏÉwÕÂ����ĄĒšŨÖĄĒŅbÓģÉÔ(cĻĻ);šËķĻÕũĘÕÆóI(yĻĻ)ó(bĻĪo)ËÍĄķÖÐČAČËÃņđēšÍø(guĻŪ)ÆóI(yĻĻ)ËųĩÃķÔÂ(žū)ķČîA(yĻī)ĀUšÍÄęķČž{ķÉęó(bĻĪo)ąí(Bî�����ĢŽ2018Äę°æ)Ą·(ø(guĻŪ)žŌķÕ(wĻī)ŋūÖđŦļæ2020ÄęĩÚ12Ė(hĻĪo)ÐÞÓ°æąū)žÓÉwž{ķČËđŦÕÂēĒÓÉ·ĻķĻīúąíČËšŨÖ;ÍâĘĄĘÐŋC(jĻĐ)(gĻ°u)ÔÚûķþž(jĻŠ)·ÖÖ§C(jĻĐ)(gĻ°u)ó(bĻĪo)ËÍĄķÖÐČAČËÃņđēšÍø(guĻŪ)ÆóI(yĻĻ)ËųĩÃķÔÂ(žū)ķČîA(yĻī)ĀUž{ķÉęó(bĻĪo)ąí(Aî��ĢŽ2018Äę°æ)Ą·(ø(guĻŪ)žŌķÕ(wĻī)ŋūÖđŦļæ2020ÄęĩÚ12Ė(hĻĪo)ÐÞÓ°æąū)ēĒžÓÉwž{ķČËđŦÕÂ�ĄĢ

ĄĄĄĄ(ķþ)ÄęķČØ(cĻĒi)Õ(wĻī)þ(huĻŽ)Ó(jĻŽ)ó(bĻĪo)ļæ��ĄĢČô―(jĻĐng)ÖÐ―éC(jĻĐ)(gĻ°u)Ó(jĻŽ)ĩÄĢŽßÐčĖáđĐÏāŠ(yĻĐng)ĩÄÓ(jĻŽ)ó(bĻĪo)ļæĄĢ

ĄĄĄĄČôÎŊÍÐÖÐ―éC(jĻĐ)(gĻ°u)īúĀíž{ķÉęó(bĻĪo)ĩÄ�����ĢŽŠ(yĻĐng)ģöūßëp·―šÓĩÄīúĀíšÏÍŽĢŽēĒļ―ËÍÖÐ―éC(jĻĐ)(gĻ°u)ģöūßĩÄ°üĀĻž{ķÕ{(diĻĪo)Õûí(xiĻĪng)Äŋ�ĄĒÔŌōĄĒŌĀþ(jĻī)����ĄĒÓ(jĻŽ)Ëãß^(guĻ°)ģĖ����ĄĒÕ{(diĻĪo)Õû―ðî~ĩČČ(nĻĻi)ČÝĩÄó(bĻĪo)ļæĄĢ

ĄĄĄĄž{ķČËĘđÓÃCAÕJ(rĻĻn)ŨCĮŌēÉÓÃūW(wĻĢng)ÉÏÉęó(bĻĪo)·―Ę―ßM(jĻŽn)ÐÐ

RËãĮåĀUÉęó(bĻĪo)ĩÄ����ĢŽÉÏĘöĩÚ(Ōŧ)�ĄĒ(ķþ)í(xiĻĪng)ŲYÁÏĩÄžŲ|(zhĻŽ)ēÄÁÏo(wĻē)Ðčó(bĻĪo)ËÍĢŽÓÉž{ķČËÁôīæ?zhĻĻn)äēéĄ?/p>

ĄĄĄĄ(Čý)í(xiĻĪng)Äŋēŋ(shĻŠ)ëHĀUž{ÆóI(yĻĻ)ËųĩÃķÏāęP(guĻĄn){ŨC(Í(fĻī)ÓĄžþ)���ĄĢČôž{ķČËéąūĘÐŋįĩØ

^(qĻą)―(jĻĐng) I(yĻŠng)

Rŋž{ķĩÄ―ĻÖþÆóI(yĻĻ)ŋC(jĻĐ)(gĻ°u)ĢŽĮŌÓÉÆäÖą―ÓđÜĀíĩÄŋįĩØ

^(qĻą)―(jĻĐng) I(yĻŠng)í(xiĻĪng)ÄŋēŋÔÚí(xiĻĪng)ÄŋËųÔÚĩØ°īí(xiĻĪng)Äŋ(shĻŠ)ëH―(jĻĐng) I(yĻŠng)ĘÕČëĩÄ0.2%îA(yĻī)ĀUÆóI(yĻĻ)ËųĩÃķĩÄ�ĢŽÔÚÍęģÉÆóI(yĻĻ)ËųĩÃķÄęķČž{ķÉęó(bĻĪo)ĩÄÍŽr(shĻŠ)Š(yĻĐng)ó(bĻĪo)ËÍÔí(xiĻĪng)Äŋēŋ(shĻŠ)ëHĀUž{ÆóI(yĻĻ)ËųĩÃķÏāęP(guĻĄn){ŨC(Í(fĻī)ÓĄžþ)���ĢŽîA(yĻī)ĀUÉęó(bĻĪo)ëAķÎŌŅó(bĻĪo)ËÍĩÄ�ĢŽÄęķČž{ķÉęó(bĻĪo)ëAķÎo(wĻē)ÐčÖØÍ(fĻī)ó(bĻĪo)ËÍĄĢ

ĄĄĄĄ(ËÄ)ĄķÆóI(yĻĻ)ËųĩÃķ

Rŋž{ķ·ÖÖ§C(jĻĐ)(gĻ°u)ËųĩÃķ·ÖÅäąíĄ·(Í(fĻī)ÓĄžþ)��ĄĢČôž{ķČËéÍâĘĄĘÐŋC(jĻĐ)(gĻ°u)ÔÚûķþž(jĻŠ)·ÖÖ§C(jĻĐ)(gĻ°u)�����ĢŽŠ(yĻĐng)ó(bĻĪo)ËÍ―(jĻĐng)ŋC(jĻĐ)(gĻ°u)ËųÔÚĩØÖũđÜķÕ(wĻī)C(jĻĐ)ęP(guĻĄn)ĘÜĀíÉwÕÂĩÄĄķÆóI(yĻĻ)ËųĩÃķ

Rŋž{ķ·ÖÖ§C(jĻĐ)(gĻ°u)ËųĩÃķ·ÖÅäąíĄ·(Í(fĻī)ÓĄžþ)����ĄĢ

ĄĄĄĄ(Îå)ĄķÆóI(yĻĻ)ÖØ―MËųĩÃķĖØĘâÐÔķÕ(wĻī)ĖĀíó(bĻĪo)ļæąíž°ļ―ąíĄ·����ĄĢČôž{ķČË°l(fĻĄ)ÉúĩÄÆóI(yĻĻ)ÖØ―MI(yĻĻ)Õ(wĻī)ßmÓÃĖØĘâÐÔķÕ(wĻī)ĖĀíĩÄ����ĢŽŠ(yĻĐng)ÔÚÔÖØ―MI(yĻĻ)Õ(wĻī)ÍęģÉŪ(dĻĄng)Äę���ĢŽó(bĻĪo)ËÍĄķÆóI(yĻĻ)ÖØ―MËųĩÃķĖØĘâÐÔķÕ(wĻī)ĖĀíó(bĻĪo)ļæąíž°ļ―ąíĄ·ĩČŲYÁÏ(ÔŌ(jiĻĪn)ø(guĻŪ)žŌķÕ(wĻī)ŋūÖđŦļæ2015ÄęĩÚ48Ė(hĻĪo))�ĄĢ

ĄĄĄĄ(Áų)ĄķūÓÃņÆóI(yĻĻ)ŲYŪa(chĻĢn)(đÉā(quĻĒn))ÞD(zhuĻĢn)ĖØĘâÐÔķÕ(wĻī)ĖĀíÉęó(bĻĪo)ąíĄ·�ĄĢČôž{ķČË°l(fĻĄ)ÉúĩÄŲYŪa(chĻĢn)(đÉā(quĻĒn))ÞD(zhuĻĢn)ßmÓÃĖØĘâÐÔķÕ(wĻī)ĖĀíĩÄĢŽŠ(yĻĐng)ó(bĻĪo)ËÍĄķūÓÃņÆóI(yĻĻ)ŲYŪa(chĻĢn)(đÉā(quĻĒn))ÞD(zhuĻĢn)ĖØĘâÐÔķÕ(wĻī)ĖĀíÉęó(bĻĪo)ąíĄ·ĩČŲYÁÏ(ÔŌ(jiĻĪn)ø(guĻŪ)žŌķÕ(wĻī)ŋūÖđŦļæ2015ÄęĩÚ40Ė(hĻĪo))ĄĢ

ĄĄĄĄ(Æß)Ąķ·ĮØÅÐÔŲYŪa(chĻĢn)ÍķŲYßfŅÓž{ķÕ{(diĻĪo)ÕûÃũž(xĻŽ)ąíĄ·ĄĢČôž{ķČË°l(fĻĄ)ÉúŌÔ·ĮØÅÐÔŲYŪa(chĻĢn)Ķ(duĻŽ)ÍâÍķŲYĮŌßxņ°īÕÕø(guĻŪ)žŌķÕ(wĻī)ŋūÖđŦļæ2015ÄęĩÚ33Ė(hĻĪo)ĩÚŌŧlŌ(guĻĐ)ķĻßM(jĻŽn)ÐÐķÕ(wĻī)ĖĀíĩÄ���ĢŽŠ(yĻĐng)ÔÚ·ĮØÅÐÔŲYŪa(chĻĢn)ÞD(zhuĻĢn)ŨËųĩÃßfŅÓī_ÕJ(rĻĻn)ÆÚégÃŋÄęĩÄÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀUr(shĻŠ)ĢŽó(bĻĪo)ËÍĄķ·ĮØÅÐÔŲYŪa(chĻĢn)ÍķŲYßfŅÓž{ķÕ{(diĻĪo)ÕûÃũž(xĻŽ)ąíĄ·(ÔŌ(jiĻĪn)ø(guĻŪ)žŌķÕ(wĻī)ŋūÖđŦļæ2015ÄęĩÚ33Ė(hĻĪo))�����ĄĢ

ĄĄĄĄÎåĄĒÆäËûŨĒŌâĘÂí(xiĻĪng)

ĄĄĄĄ(Ōŧ)(yĻu)ŧÝÕþēßĘÂí(xiĻĪng)ÞkĀí

ĄĄĄĄļųþ(jĻī)Ąķø(guĻŪ)žŌķÕ(wĻī)ŋūÖęP(guĻĄn)ÓÚ°l(fĻĄ)ēžÐÞÓšóĩÄĄīÆóI(yĻĻ)ËųĩÃķ(yĻu)ŧÝÕþēßĘÂí(xiĻĪng)ÞkĀíÞk·ĻĄĩĩÄđŦļæĄ·(ø(guĻŪ)žŌķÕ(wĻī)ŋūÖđŦļæ2018ÄęĩÚ23Ė(hĻĪo))ĩÄŌ(guĻĐ)ķĻĢŽÆóI(yĻĻ)ÏíĘÜ(yĻu)ŧÝĘÂí(xiĻĪng)ēÉČĄ“ŨÔÐÐÅÐe��ĄĒÉęó(bĻĪo)ÏíĘÜ��ĄĒÏāęP(guĻĄn)ŲYÁÏÁôīæ?zhĻĻn)äē?rdquo;ĩÄÞkĀí·―Ę―ĄĢÆóI(yĻĻ)Š(yĻĐng)Ū(dĻĄng)ļųþ(jĻī)―(jĻĐng) I(yĻŠng)ĮérŌÔž°ÏāęP(guĻĄn)ķĘÕŌ(guĻĐ)ķĻŨÔÐÐÅÐāĘĮ·ņ·ûšÏ(yĻu)ŧÝĘÂí(xiĻĪng)Ō(guĻĐ)ķĻĩÄlžþ����ĢŽ·ûšÏlžþĩÄŋÉŌÔŨÔÐÐÓ(jĻŽ)ËãpÃâķî~ĢŽēĒÍĻß^(guĻ°)Ėîó(bĻĪo)ÆóI(yĻĻ)ËųĩÃķž{ķÉęó(bĻĪo)ąíÏíĘÜķĘÕ(yĻu)ŧÝ���ĄĢÍŽr(shĻŠ)ĢŽÆóI(yĻĻ)Š(yĻĐng)Ū(dĻĄng)°īÕÕø(guĻŪ)žŌķÕ(wĻī)ŋūÖđŦļæ2018ÄęĩÚ23Ė(hĻĪo)ĩÄŌ(guĻĐ)ķĻwžŊšÍÁôīæÏāęP(guĻĄn)ŲYÁÏäēé�ĄĢ

ĄĄĄĄÏíĘÜžŊģÉë·ÉúŪa(chĻĢn)ÆóI(yĻĻ)����ĄĒžŊģÉë·ÔO(shĻĻ)Ó(jĻŽ)ÆóI(yĻĻ)����ĄĒÜžþÆóI(yĻĻ)ĄĒø(guĻŪ)žŌŌ(guĻĐ)ēžūÖČ(nĻĻi)ĩÄÖØüc(diĻĢn)ÜžþÆóI(yĻĻ)šÍžŊģÉë·ÔO(shĻĻ)Ó(jĻŽ)ÆóI(yĻĻ)ĩČ(yĻu)ŧÝĘÂí(xiĻĪng)ĩÄÆóI(yĻĻ)����ĢŽŠ(yĻĐng)Ū(dĻĄng)ÔÚÍęģÉÄęķČ

RËãĮåĀUšóĢŽÍĻß^(guĻ°)ø(guĻŪ)žŌķÕ(wĻī)ŋūÖÉÏšĢĘÐëŨÓķÕ(wĻī)ūÖ°īÕÕĖáĘūĖá―ŧÏāŠ(yĻĐng)ĩÄëŨÓŲYÁÏ���ĄĢ

ĄĄĄĄÏíĘÜŅÐūŋé_(kĻĄi)°l(fĻĄ)ŲM(fĻĻi)ÓÞÓÓ(jĻŽ)ŋÛģý(yĻu)ŧÝĘÂí(xiĻĪng)ĩÄÆóI(yĻĻ)ĢŽŋÉßxņĘđÓÃø(guĻŪ)žŌķÕ(wĻī)ŋūÖÉÏšĢĘÐķÕ(wĻī)ūÖ°l(fĻĄ)ēžĩÄ2018(yĻu)ŧŊ°æŅаl(fĻĄ)Ö§ģöÝoÖúŲ~����ĄĒŅаl(fĻĄ)Ö§ģöÝoÖúŲ~

RŋąíÓĘ―���ĢŽÔÚĖîó(bĻĪo)

RËãĮåĀUÉęó(bĻĪo)ąíŧųĩA(chĻģ)ÐÅÏĒąír(shĻŠ)đīßx“2015°æ”ĄĢÆóI(yĻĻ)ŌēŋÉßxņĘđÓÃø(guĻŪ)žŌķÕ(wĻī)ŋūÖ“2015°æ”�ĄĒ“2021°æ”š(jiĻĢn)ŧŊ°æ�����ĄĢ°īÕÕĄķÆóI(yĻĻ)ËųĩÃķ(yĻu)ŧÝÕþēßĘÂí(xiĻĪng)ÞkĀíÞk·ĻĄ·(ø(guĻŪ)žŌķÕ(wĻī)ŋūÖđŦļæ2018ÄęĩÚ23Ė(hĻĪo))ĩÄŌ(guĻĐ)ķĻwžŊšÍÁôīæÏāęP(guĻĄn)ŲYÁÏäēé���ĄĢÉÏĘöąíĘ―ŋÉŌÔÄø(guĻŪ)žŌķÕ(wĻī)ŋūÖÉÏšĢĘÐķÕ(wĻī)ūÖūW(wĻĢng)ÕūĩÄ“ķĘÕÐûũ/ķĘÕĢî}/ķĘÕ(yĻu)ŧÝî/ÆóI(yĻĻ)Ņаl(fĻĄ)ŲM(fĻĻi)žÓÓ(jĻŽ)ŋÛģýĢÚ”ŧōÕß“ž{ķ·þÕ(wĻī)/ÏÂÝdÖÐÐÄ/ąíļņÏÂÝd”ÚÄŋ?jĻĐ)?nĻĻi)ÏÂÝd���ĄĢ

ĄĄĄĄ

RËãĮåĀUÆÚég�ĢŽø(guĻŪ)žŌķÕ(wĻī)ŋūÖÉÏšĢĘÐķÕ(wĻī)ūÖßĒĀ^Ām(xĻī)Â(liĻĒn)šÏÉÏšĢĘÐŋÆW(xuĻĶ)žžÐg(shĻī)ÎŊTþ(huĻŽ)ß\(yĻīn)ÓÃÉÏšĢĘÐŋÆžž(chuĻĪng)ÐÂđÜĀí·þÕ(wĻī)ÐÅÏĒÏĩ―y(tĻŊng)ÖОÓÓ(jĻŽ)ŋÛģý·þÕ(wĻī)Æ―Å_(tĻĒi)ĢŽĶ(duĻŽ)īæÔÚ (zhĻĨng)ŨhĩÄŅаl(fĻĄ)í(xiĻĪng)Äŋ���ĢŽÆóI(yĻĻ)ŋÉŌÔĖáÕ(qĻŦng)ķÕ(wĻī)ēŋéT(mĻĶn)ÍÖúÞD(zhuĻĢn)Õ(qĻŦng)ŋÆžžēŋéT(mĻĶn)ÅÐā����ĄĢ

ĄĄĄĄ(ķþ)ŲYŪa(chĻĢn)pʧÉęó(bĻĪo)

ĄĄĄĄļųþ(jĻī)Ąķø(guĻŪ)žŌķÕ(wĻī)ŋūÖęP(guĻĄn)ÓÚÆóI(yĻĻ)ËųĩÃķŲYŪa(chĻĢn)pʧŲYÁÏÁôīæ?zhĻĻn)äēéÓÐęP(guĻĄn)ĘÂí(xiĻĪng)ĩÄđŦļæĄ·(ø(guĻŪ)žŌķÕ(wĻī)ŋūÖđŦļæ2018ÄęĩÚ15Ė(hĻĪo))ĩÄŌ(guĻĐ)ķĻ�����ĢŽÆóI(yĻĻ)ÏōķÕ(wĻī)C(jĻĐ)ęP(guĻĄn)Éęó(bĻĪo)ŋÛģýŲYŪa(chĻĢn)pʧ���ĢŽHÐčĖîó(bĻĪo)ÆóI(yĻĻ)ËųĩÃķÄęķČž{ķÉęó(bĻĪo)ąíĄķŲYŪa(chĻĢn)pʧķĮ°ŋÛģýž°ž{ķÕ{(diĻĪo)ÕûÃũž(xĻŽ)ąíĄ·����ĢŽēŧÔŲó(bĻĪo)ËÍŲYŪa(chĻĢn)pʧÏāęP(guĻĄn)ŲYÁÏ��ĄĢÏāęP(guĻĄn)ŲYÁÏÓÉÆóI(yĻĻ)Áôīæ?zhĻĻn)äēéĄ?/p>

ĄĄĄĄÆóI(yĻĻ)Š(yĻĐng)Ū(dĻĄng)ÍęÕûąĢīæŲYŪa(chĻĢn)pʧÏāęP(guĻĄn)ŲYÁÏ���ĢŽēĒąĢŨCŲYÁÏĩÄÕæ(shĻŠ)ÐÔ�����ĄĒšÏ·ĻÐÔ����ĄĢ

ĄĄĄĄ(Čý)

RËãĮåĀUÉęó(bĻĪo)ówzó(bĻĪo)ļæ

ĄĄĄĄéÁËßM(jĻŽn)Ōŧē―ĖáÉýž{ķ·þÕ(wĻī)ËŪÆ―ĢŽÍÖúž{ķČËĖáļßÉęó(bĻĪo)Ų|(zhĻŽ)Áŋ�����ĢŽ―ĩĩÍÉæķïL(fĻĨng)ëU(xiĻĢn)�ĢŽø(guĻŪ)žŌķÕ(wĻī)ŋūÖÉÏšĢĘÐķÕ(wĻī)ūÖĒÔÚ2021ÄęķČūÓÃņÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀUÆÚégūÍÆóI(yĻĻ)ËųĩÃķķĘÕÕþēßïL(fĻĨng)ëU(xiĻĢn)ĖáĘū����ĢŽĀ^Ām(xĻī)(shĻŠ)ĘĐ

RËãĮåĀUÉęó(bĻĪo)ówzó(bĻĪo)ļæ·þÕ(wĻī)����ĄĢÔí(xiĻĪng)·þÕ(wĻī)ĘĮÔÚūW(wĻĢng)ÉÏÉęó(bĻĪo)Ïĩ―y(tĻŊng)Į°ŌŧĖėÏČÉęó(bĻĪo)Ø(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíĩÄĮ°ĖáÏÂĢŽÍęģÉ

RËãĮåĀUÉęó(bĻĪo)ąíĖîó(bĻĪo)šó�ĢŽÔÚÉęó(bĻĪo)ąí°l(fĻĄ)ËÍí(yĻĻ)ÃæÔöžÓßÃčđĶÄÜ�����ĢŽēĒĒŋÉÄÜīæÔÚĩÄĖîó(bĻĪo)(wĻĻn)î}·īð―ož{ķČËĄĢ

ĄĄĄĄ(ËÄ)ļüÕýÉęó(bĻĪo)

ĄĄĄĄ

RËãĮåĀUÆÚČ(nĻĻi)�ĢŽž{ķČËČį°l(fĻĄ)ŽF(xiĻĪn)ÆóI(yĻĻ)ËųĩÃķÄęķČÉęó(bĻĪo)ÓÐÕ`ĩÄ��ĢŽŋÉŌÔßM(jĻŽn)ÐÐļüÕýÉęó(bĻĪo)��ĢŽÉæž°Ņa(bĻģ)ĀUķŋîĩÄēŧžÓĘÕþž{―ð���ĄĢ

ĄĄĄĄ

RËãĮåĀUÆÚšó����ĢŽž{ķČËČį°l(fĻĄ)ŽF(xiĻĪn)ÆóI(yĻĻ)ËųĩÃķÄęķČÉęó(bĻĪo)ÓÐÕ`ĩÄ����ĢŽŋÉŌÔßM(jĻŽn)ÐÐļüÕýÉęó(bĻĪo)����ĢŽÐčŌŠŅa(bĻģ)ĀUķŋîĩÄĢŽŠ(yĻĐng)ŨÔ

RËãĮåĀUÆÚšóÆð°īČÕžÓĘÕþž{―ð�����ĄĢø(guĻŪ)žŌķÕ(wĻī)ŋūÖÉÏšĢĘÐķÕ(wĻī)ūÖ(chuĻĪng)ÐÂĖáđĐ“ÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀUÆÚšóļüÕýÉęó(bĻĪo)”·þÕ(wĻī)đĶÄÜ�ĢŽáĶ(duĻŽ)ž{ķČËēŧÍŽĩÄļüÕýÉęó(bĻĪo)ÐčĮóĢŽūŦĘ(zhĻģn)é_(kĻĄi)·Å

RËãĮåĀUÆÚšóëŨÓÉęó(bĻĪo)ļüÕýĮþĩĀ�����ĢŽŨöĩ―ó(bĻĪo)Į°ÓÐÝo§(dĻĢo)ĢŽó(bĻĪo)šóÓÐī_ÕJ(rĻĻn)���ĢŽĖáļßž{ķČËÉęó(bĻĪo)ĩ(shĻī)þ(jĻī)Ų|(zhĻŽ)ÁŋĢŽ―ĩĩÍž{ķČËÉæķïL(fĻĨng)ëU(xiĻĢn)��ĄĢ

ĄĄĄĄ(Îå)ÉęÕ(qĻŦng)ÍËķ

ĄĄĄĄé·―ąãž{ķČËÍËķ����ĢŽ2021Äęø(guĻŪ)žŌķÕ(wĻī)ŋūÖÉÏšĢĘÐķÕ(wĻī)ūÖÐÂÔöÉí(xiĻĪng)ūŦž(xĻŽ)ŧŊ·þÕ(wĻī)ÅeīëĢšŌŧĘĮÔÚÉęó(bĻĪo)ĮþĩĀ�ĢŽĶ(duĻŽ)ÐčŌŠÍËķĩÄž{ķČËŨÔÓ(dĻ°ng)°l(fĻĄ)ËÍĖáĘū����ĢŽž{ķČËŋÉļųþ(jĻī)ŨÔÉíĮérßxņ“ÁĒžīÞkĀí”°l(fĻĄ)ÆðÍËķÁũģĖ�ĢŽÆäÖÐĢšĶ(duĻŽ)ÓÚÍËķ―ðî~ÔÚ10000ÔŠŌÔÏÂĩÄļßÐÅÓÃĩÍïL(fĻĨng)ëU(xiĻĢn)ž{ķČËŋÉ“ŌŧæI”ĒÓ(dĻ°ng)�ĄĒÖĮÄÜšË��ĄĢķþĘĮÔÚ

RËãĮåĀUÉęó(bĻĪo)ÆÚšó�����ĢŽáĶ(duĻŽ)·ûšÏlžþĩÄÎīÉęÕ(qĻŦng)ÞkĀíÍËķž{ķČË���ĢŽ―y(tĻŊng)Ōŧž{ČëąūĩØÖĮÄÜÍËķÄĢĘ―�����ĢŽš(jiĻĢn)ŧŊšËÁũģĖ�ĄĒŋspÞkĀír(shĻŠ)ég���ĢŽßM(jĻŽn)Ōŧē―ī_ąĢž{ķČËķāĀUķŋîŠ(yĻĐng)ÍËąMÍË�ĄĒÔįÍËŋėÍËĄĢ

ĄĄĄĄ(Áų)ÉæķĘÂí(xiĻĪng)ŨÉÔ

ĄĄĄĄéŨöšÃŌßĮé·ĀŋØđĪŨũĢŽž{ķČËßM(jĻŽn)ÐÐ2021ÄęķČÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀUr(shĻŠ)ČįÓöĩ―(wĻĻn)î}ĩÄ��ĢŽ―ĻŨhÍĻß^(guĻ°)ūÉÏÍū―Ŧ@ĩÃÓÐęP(guĻĄn)

RËãĮåĀUÏāęP(guĻĄn)ÐÅÏĒž°ÍÖúĄĢÍÆË]ÍĻß^(guĻ°)ø(guĻŪ)žŌķÕ(wĻī)ŋūÖÉÏšĢĘÐķÕ(wĻī)ūÖūW(wĻĢng)ÕūĩÄ“ūÓÃņÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀUĢÚ”���ĄĒ“ÉÏšĢķÕ(wĻī)”đŲ·―ÎĒÐÅđŦąĖ(hĻĪo)ĄķÆóI(yĻĻ)ËųĩÃķ2021ÄęķČ

RËãĮåĀUŌŧąūÍĻĄ·ßM(jĻŽn)ÐÐēéÔĢŽŌēŋÉŌÔßxņĩĮęø(guĻŪ)žŌķÕ(wĻī)ŋūÖÉÏšĢĘÐķÕ(wĻī)ūÖūW(wĻĢng)ÕūŧōÜīō12366ž{ķ·þÕ(wĻī)áūĩČ·―Ę―ßM(jĻŽn)ÐÐŨÉÔ�����ĄĢ

ø(guĻŪ)žŌķÕ(wĻī)ŋūÖÉÏšĢĘÐķÕ(wĻī)ūÖ

2022Äę3ÔÂ2ČÕ

“2021ÄęķČÆóI(yĻĻ)ËųĩÃķ

RËãĮåĀU”ÔÚūÔLÕ(2022Äę2ÔÂ18ČÕ)

ĄĄĄĄÔLÕr(shĻŠ)égĢš2022Äę2ÔÂ18ČÕ(ÖÜÎå)14:00-16:00

ĄĄĄĄÔLÕžÎŲeĢššúÔ―īĻ

ĄĄĄĄžÎŲeš(jiĻĢn)―éĢšÉÏšĢĘÐØ(cĻĒi)Õ(wĻī)þ(huĻŽ)Ó(jĻŽ)ūCšÏđÜĀíĘÂÕ(wĻī)ÖÐÐÄĢžŌšúÔ―īĻ

ĄĄĄĄÖũģÖČË

ĄĄĄĄūW(wĻĢng)ÓŅķÕķÕĖá(wĻĻn)ĢšÕ(qĻŦng)(wĻĻn)2021ÄęÆóI(yĻĻ)ËųĩÃķ·―ÃæÓÐĘēÃīÐÂĩÄķĘÕ(yĻu)ŧÝÕþēß?

ĄĄĄĄšúÔ―īĻ

ĄĄĄĄ2021ÄęŌÔí(lĻĒi)��ĢŽØ(cĻĒi)ÕþēŋÂ(liĻĒn)šÏķÕ(wĻī)ŋūÖž°ÏāęP(guĻĄn)ēŋéT(mĻĶn)ģöÅ_(tĻĒi)ßM(jĻŽn)Ōŧē―Ö§ģÖÐĄÐÍÎĒĀûÆóI(yĻĻ)°l(fĻĄ)ÕđĢŽžĪî(lĻŽ)ÆóI(yĻĻ)žÓīóŅаl(fĻĄ)ÍķČë����ĄĒÍÆÓ(dĻ°ng)(chuĻĪng)I(yĻĻ)ÍķŲY°l(fĻĄ)ÕđĩČķāí(xiĻĪng)ÆóI(yĻĻ)ËųĩÃķ(yĻu)ŧÝÕþēßĢŽēĒÃũī_ČôļÉÆóI(yĻĻ)ËųĩÃķÕþēßĖ(zhĻŠ)ÐÐŋÚ―���ĄĢÖũŌŠČįÏÂĢš(1)Ö§ģÖÐĄÐÍÎĒĀûÆóI(yĻĻ)°l(fĻĄ)Õđ·ûšÏlžþĩÄÐĄÐÍÎĒĀûÆóI(yĻĻ)�����ĢŽ2021ÄęķČŠ(yĻĐng)ž{ķËųĩÃî~ēŧģŽß^(guĻ°)100Čf(wĻĪn)ÔŠĩÄēŋ·Öp°ī2.5%ÕũĘÕÆóI(yĻĻ)ËųĩÃķ;Š(yĻĐng)ž{ķËųĩÃî~ģŽß^(guĻ°)100Čf(wĻĪn)ÔŠÎīģŽß^(guĻ°)300Čf(wĻĪn)ÔŠĩÄēŋ·Öp°ī10%ÕũĘÕÆóI(yĻĻ)ËųĩÃķĄĢ(2)žĪî(lĻŽ)ÆóI(yĻĻ)žÓīóŅаl(fĻĄ)ÍķČëÖÆÔėI(yĻĻ)ÆóI(yĻĻ)é_(kĻĄi)ÕđŅаl(fĻĄ)ŧîÓ(dĻ°ng)ÖÐ(shĻŠ)ëH°l(fĻĄ)ÉúĩÄŅаl(fĻĄ)ŲM(fĻĻi)ÓÃ�����ĢŽÎīÐÎģÉo(wĻē)ÐÎŲYŪa(chĻĢn)Ó(jĻŽ)ČëŪ(dĻĄng)ÆÚpŌæĩÄ����ĢŽÔÚ°īŌ(guĻĐ)ķĻþ(jĻī)(shĻŠ)ŋÛģýĩÄŧųĩA(chĻģ)ÉÏĢŽŨÔ2021Äę1ÔÂ1ČÕÆð��ĢŽÔŲ°īÕÕ(shĻŠ)ëH°l(fĻĄ)Éúî~ĩÄ100%ÔÚķĮ°žÓÓ(jĻŽ)ŋÛģý;ÐÎģÉo(wĻē)ÐÎŲYŪa(chĻĢn)ĩÄĢŽŨÔ2021Äę1ÔÂ1ČÕÆð���ĢŽ°īÕÕo(wĻē)ÐÎŲYŪa(chĻĢn)ģÉąūĩÄ200%ÔÚķĮ°äNĄĢ(3)Ö§ģÖžŊģÉë·ÆóI(yĻĻ)���ĄĒÜžþÆóI(yĻĻ)ļßŲ|(zhĻŽ)Áŋ°l(fĻĄ)ÕđÃũī_ÏíĘÜķĘÕ(yĻu)ŧÝÕþēßĩÄžŊģÉë·ÆóI(yĻĻ)ŧōí(xiĻĪng)ÄŋĄĒÜžþÆóI(yĻĻ)ĮåÎÖÆķĻđĪŨũÓÐęP(guĻĄn)ģĖÐō����ĢŽŌÔž°ÏíĘÜķĘÕ(yĻu)ŧÝÕþēßĩÄÆóI(yĻĻ)lžþšÍí(xiĻĪng)ÄŋË(biĻĄo)Ę(zhĻģn)��ĄĢ(4)ÍÆÓ(dĻ°ng)(chuĻĪng)I(yĻĻ)ÍķŲY°l(fĻĄ)ÕđĶ(duĻŽ)ÉÏšĢĘÐÆÖ|ÐÂ

^(qĻą)ĖØķĻ

^(qĻą)ÓōČ(nĻĻi)đŦËūÐÍ(chuĻĪng)I(yĻĻ)ÍķŲYÆóI(yĻĻ)����ĢŽÞD(zhuĻĢn)ŨģÖÓÐ3ÄęŌÔÉÏđÉā(quĻĒn)ĩÄËųĩÃÕžÄęķČđÉā(quĻĒn)ÞD(zhuĻĢn)ŨËųĩÃŋî~ĩÄąČĀýģŽß^(guĻ°)50%ĩÄ���ĢŽ°īÕÕÄęÄĐ(gĻĻ)ČËđÉ|ģÖđÉąČĀýp°ëÕũĘÕŪ(dĻĄng)ÄęÆóI(yĻĻ)ËųĩÃķ;ÞD(zhuĻĢn)ŨģÖÓÐ5ÄęŌÔÉÏđÉā(quĻĒn)ĩÄËųĩÃÕžÄęķČđÉā(quĻĒn)ÞD(zhuĻĢn)ŨËųĩÃŋî~ĩÄąČĀýģŽß^(guĻ°)50%ĩÄ���ĢŽ°īÕÕÄęÄĐ(gĻĻ)ČËđÉ|ģÖđÉąČĀýÃâÕũŪ(dĻĄng)ÄęÆóI(yĻĻ)ËųĩÃķ��ĄĢ(5)ÍęÉÆÆóI(yĻĻ)ËųĩÃķ(yĻu)ŧÝÄŋäļüÐÂßmÓÃÆóI(yĻĻ)ËųĩÃķ(yĻu)ŧÝÕþēßĩÄh(huĻĒn)ūģąĢŨo(hĻī)���ĄĒđ(jiĻĶ)ÄÜđ(jiĻĶ)ËŪí(xiĻĪng)ÄŋÄŋäž°ūCšÏĀûÓÃĩÄŲYÔī�����ĄĒŪa(chĻĢn)Æ·�����ĄĒžžÐg(shĻī)Ë(biĻĄo)Ę(zhĻģn)ĩČ�ĄĢ

ĄĄĄĄÖũģÖČË

ĄĄĄĄūW(wĻĢng)ÓŅÔÆēĘĖá(wĻĻn)ĢšÕ(qĻŦng)(wĻĻn)―ņÄęŅаl(fĻĄ)ŲM(fĻĻi)ÓÃÝoÖúŲ~ČįšÎßxÓÃ?

ĄĄĄĄšúÔ―īĻ

ĄĄĄĄ(1)2015°æŅаl(fĻĄ)Ö§ģöÝoÖúŲ~ÓĘ―ž°Æä(yĻu)ŧŊ°æ(ČįÉÏšĢĘÐ2018(yĻu)ŧŊ°æŅаl(fĻĄ)Ö§ģöÝoÖúŲ~ÓĘ―)Ā^Ām(xĻī)ÓÐЧ;(2)ÔöÔO(shĻĻ)š(jiĻĢn)ŧŊ°æŅаl(fĻĄ)Ö§ģöÝoÖúŲ~šÍŅаl(fĻĄ)Ö§ģöÝoÖúŲ~

RŋąíÓĘ―(2021°æŅаl(fĻĄ)Ö§ģöÝoÖúŲ~ÓĘ―)���ĢŽŋÉŌÔßxņĘđÓÃ;(3)ŌēŋÉŌÔ

ĒÕÕÉÏĘöÓĘ―ŨÔÐÐÔO(shĻĻ)Ó(jĻŽ)Ņаl(fĻĄ)Ö§ģöÝoÖúŲ~ÓĘ―ĄĢÆóI(yĻĻ)ŨÔÐÐÔO(shĻĻ)Ó(jĻŽ)ĩÄŅаl(fĻĄ)Ö§ģöÝoÖúŲ~ÓĘ―�����ĢŽŠ(yĻĐng)Ū(dĻĄng)°üĀĻ2021°æŅаl(fĻĄ)Ö§ģöÝoÖúŲ~ÓĘ―ËųÁÐĩ(shĻī)þ(jĻī)í(xiĻĪng)��ĢŽĮŌßÝęP(guĻĄn)ÏĩŌŧÖÂ�����ĢŽÄÜĘ(zhĻģn)ī_wžŊÔĘÔSžÓÓ(jĻŽ)ŋÛģýĩÄŅаl(fĻĄ)ŲM(fĻĻi)ÓÃĄĢ

ĄĄĄĄÖũģÖČË

ĄĄĄĄūW(wĻĢng)ÓŅKKittyĖá(wĻĻn)ĢšČĨÄęķÕ(wĻī)ūÖž{ķÔu(pĻŠng)đĀr(shĻŠ)ąČĶ(duĻŽ)ÁËÎŌđŦËūŌŧÐĐÃũž(xĻŽ)ąíÉÏĩÄĩ(shĻī)þ(jĻī)Åc°l(fĻĄ)Æąĩ(shĻī)þ(jĻī)�����ĢŽÕ(qĻŦng)(wĻĻn)ŌÔšóķžþ(huĻŽ)ß@Óá?

ĄĄĄĄšúÔ―īĻ

ĄĄĄĄĒþ(huĻŽ)ģĢB(tĻĪi)ŧŊ�ĄĢķÕ(wĻī)C(jĻĐ)ęP(guĻĄn)ÔÚšóĀm(xĻī)đÜĀíÖÐ�ĢŽēŧāžÓ(qiĻĒng)°l(fĻĄ)ÆąëŨÓĩŨŲ~ĩÄÆóI(yĻĻ)ĘÜÆąÐÅÏĒÅcþ(huĻŽ)Ó(jĻŽ)ó(bĻĪo)ąíšÍÉęó(bĻĪo)ąíĩÄĩ(shĻī)þ(jĻī)ąČĶ(duĻŽ)�ĄĢÖØüc(diĻĢn)ęP(guĻĄn)ŨĒ°üĀĻ(ēŧÏÞÓÚ)Ģš1.ŨÉÔŲM(fĻĻi)�����ĄĒI(yĻĻ)Õ(wĻī)ÕÐīýŲM(fĻĻi)�����ĄĒVļæŲM(fĻĻi)ĄĒŨâŲUŲM(fĻĻi)�ĄĒÐÞĀíŲM(fĻĻi)ĩČÆąąíąČĶ(duĻŽ);2.ēîî~Õũķ°l(fĻĄ)Æą(ČįĢšÚÕ(wĻī)ÅÉĮēŲM(fĻĻi)ÓÃ);3.ŪģĢ{ŨC(ČįĢšŨßĖÓĄĒʧÂ(liĻĒn)ÆóI(yĻĻ)é_(kĻĄi)ūßĩÄ°l(fĻĄ)Æą);4.šËķĻÕũķÆóI(yĻĻ)é_(kĻĄi)ūßĩÄ·ĮØÎïî°l(fĻĄ)Æą;5.Ų(gĻ°u)ŲIîA(yĻī)ļķŋĻ�����ĄĒÏûŲM(fĻĻi)ŋĻ°l(fĻĄ)Æą(ūīa601)�����ĄĢ

ĄĄĄĄÖũģÖČË

ĄĄĄĄūW(wĻĢng)ÓŅÄŠÐĄØ(cĻĒi)Ėá(wĻĻn)ĢšÕ(qĻŦng)(wĻĻn)ĀÏ�����ĢŽ2021ÄęÓÐŌŧđPŌō?qĻą)ĶÍâų?wĻī)ú(dĻĄn)ąĢĩÄßB§Ø(zĻĶ)ČÎ����ĢŽųÕ(wĻī)ČËŨßĖÓ���ĢŽ·ĻÔšÕJ(rĻĻn)éŠ(yĻĐng)ÓÐÎŌÖ§ļķųÕ(wĻī)ĢŽĩŦÉÐÎīŨî―KÅÐQ��ĢŽąūđŦËūŌŅŨũéîA(yĻī)Ó(jĻŽ)Ø(fĻī)ųÓČëŲM(fĻĻi)ÓÃ����ĢŽß@đPI(yĻĻ)Õ(wĻī)ÐčŌŠÕ{(diĻĪo)Õûá?

ĄĄĄĄšúÔ―īĻ

ĄĄĄĄÆóI(yĻĻ)ËųĩÃķŋÛģýŌĀþ(jĻī)(shĻŠ)ëH°l(fĻĄ)ÉúÔt��ĢŽŲFÎÎŧŠ(yĻĐng)ÔÚ·ĻÔšÕýĘ―ÅÐķĻšóļųþ(jĻī)(shĻŠ)ëHŲrļķŋîÔÚķĮ°ŋÛģý����ĢŽ2021ÄęķČ

RËãĮåĀUšēŧĩÃŋÛģýĄĢūßówŋÉŌÔÔÚA105000Ąķž{ķÕ{(diĻĪo)Õûí(xiĻĪng)ÄŋÃũž(xĻŽ)ąíĄ·ĩÚ26ÐГŋįÆÚŋÛģýí(xiĻĪng)Äŋ”Ėîó(bĻĪo)���ĢŽĩÚ1ÁГŲ~Ýd―ðî~”Ėîó(bĻĪo)þ(huĻŽ)Ó(jĻŽ)šËËãÓ(jĻŽ)ČëŪ(dĻĄng)ÆÚpŌæĩÄŋįÆÚŋÛģýí(xiĻĪng)Äŋ―ðî~ĄĢĩÚ2ÁГķĘÕ―ðî~”Ėîó(bĻĪo)°īÕÕķĘÕŌ(guĻĐ)ķĻÔĘÔSķĮ°ŋÛģýĩÄ―ðî~�ĄĢ

ĄĄĄĄÖũģÖČË

ĄĄĄĄūW(wĻĢng)ÓŅÕÜÕÜūýĖá(wĻĻn)ĢšÕ(qĻŦng)(wĻĻn)ÍķŲYšÏŧïÆóI(yĻĻ)·ÖĩÃĩÄĀû(rĻīn)�ĢŽĘĮēŧĘĮĖîó(bĻĪo)Ėî(xiĻ§)A107011Ąķ·ûšÏlžþĩÄūÓÃņÆóI(yĻĻ)ÖŪégĩÄđÉÏĒ�ĄĒžtĀûĩČā(quĻĒn)ŌæÐÔÍķŲYĘÕŌæ(yĻu)ŧÝÃũž(xĻŽ)ąíĄ·?

ĄĄĄĄšúÔ―īĻ

ĄĄĄĄŠ(yĻĐng)Ū(dĻĄng)ŨĒŌâĩÄĘĮ���ĢŽšÏŧïÆóI(yĻĻ)ēŧÕũĘÕËųĩÃķĢŽšÏŧïČËĘĮž{ķČË�����ĄĢËųŌÔ���ĢŽÄšÏŧïÆóI(yĻĻ)·ÖĩÃĩÄĘĮŠ(yĻĐng)ž{ķËųĩÃî~ĄĢß@ĀïĩÄ“·ÖĩÔ�ĢŽēŧĘĮÖļ(shĻŠ)ëH·ÖĩÃĀû(rĻīn)�����ĢŽķøĘĮ°īÕÕ“ÏČ·Öšóķ”Ôt°īÕÕšÏŧïÆóI(yĻĻ)Ū(dĻĄng)Äę

RËãĮåĀUī_ÕJ(rĻĻn)ĩÄŠ(yĻĐng)ž{ķËųĩÃî~ÅcÍķŲY·―ĩÄÍķŲY·Ýî~Ó(jĻŽ)ËãĩÄēŋ·Ö����ĢŽēĒĒÆäĖî(xiĻ§)A105000Ąķž{ķÕ{(diĻĪo)ÕûÃũž(xĻŽ)ąíĄ·ĩÄĩÚ41ÐГķĘÕ―ðî~”(ÏāŪ(dĻĄng)ÓÚž{ķÕ{(diĻĪo)Ôö);ÔÚ(shĻŠ)ëHČĄĩÚÏŧïÆóI(yĻĻ)·ÖÅäĩÄĀû(rĻīn)r(shĻŠ)Ėî(xiĻ§)ĩÚ41ÐГŲ~Ýd―ðî~”(ÏāŪ(dĻĄng)ÓÚž{ķÕ{(diĻĪo)p)��ĄĢÄÓÐÏÞđŦËūČĄĩÃĩÄā(quĻĒn)ŌæÐÔÍķŲYĘÕŌæ�ĢŽŋÉŌÔÏíĘÜÃâķ(yĻu)ŧÝ��ĢŽČĄĩÃĩÄÍķŲYĘÕŌæĖî(xiĻ§)A105030ĄķÍķŲYĘÕŌæž{ķÕ{(diĻĪo)ÕûÃũž(xĻŽ)ąíĄ·šÍA107011Ąķ·ûšÏlžþĩÄūÓÃņÆóI(yĻĻ)ÖŪégĩÄđÉÏĒ�����ĄĒžtĀûĩČā(quĻĒn)ŌæÐÔÍķŲYĘÕŌæ(yĻu)ŧÝÃũž(xĻŽ)ąíĄ·ĩÄÏāęP(guĻĄn)ÐÐīÎ��ĄĢ

ŨöŲ~ŲYÁÏ

ŨöŲ~ŲYÁÏ

W(xuĻĶ)Á(xĻŠ)Ó(jĻŽ)

W(xuĻĶ)Á(xĻŠ)Ó(jĻŽ)

Ø(cĻĒi)Õ(wĻī)ąíļņ

Ø(cĻĒi)Õ(wĻī)ąíļņ

Ø(cĻĒi)ķÕþēß

Ø(cĻĒi)ķÕþēß

Ø(cĻĒi)Õ(wĻī)đŦĘ―

Ø(cĻĒi)Õ(wĻī)đŦĘ―

Ø(cĻĒi)ķÕnģĖ

Ø(cĻĒi)ķÕnģĖ

ŨÉÔëÔĢš400-888-

ŨÉÔëÔĢš400-888- ÔÚūŋÍ·þĢš

ÔÚūŋÍ·þĢš (shĻŠ)ÃûūW(wĻĢng)ÕūÕJ(rĻĻn)ŨC

(shĻŠ)ÃûūW(wĻĢng)ÕūÕJ(rĻĻn)ŨC ūĐđŦūW(wĻĢng)°ēä11010502037473Ė(hĻĪo)

ūĐđŦūW(wĻĢng)°ēä11010502037473Ė(hĻĪo) ūĐICPä12013966Ė(hĻĪo)

ūĐICPä12013966Ė(hĻĪo)