|

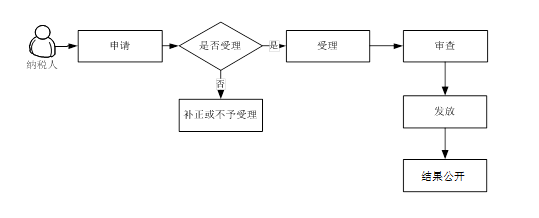

���Ҷ���(w��)���ֺ���ʡ����(w��)�ֶ���(w��)�����S�����(xi��ng)����(w��)ָ��

��������(w��)�����S�����(xi��ng)����(w��)ָ��Ŀ�

����1.��I(y��)ӡ�ưl(f��)Ʊ����

����2.��(du��)�{�����������(b��o)�ĺ˜�(zh��n)

����3.��(du��)�{���������U�{����ĺ˜�(zh��n)

����4.��(du��)�{����׃���{�����~�ĺ˜�(zh��n)

����5.��ֵ�����ðl(f��)Ʊ(��ֵ������ϵ�y(t��ng))����_Ʊ���~����

����6.��(du��)��ȡ��(sh��)�H����(r��n)�~�A(y��)�U�����������I(y��)���ö��A(y��)�U��ʽ�ĺ˶�

����1.��I(y��)ӡ�ưl(f��)Ʊ����

����һ���m�÷���

������ָ���m������I(y��)ӡ�ưl(f��)Ʊ������Ո(q��ng)���k�����

��������������(xi��ng)Ŀ��Ϣ

|

�(xi��ng)Ŀ���a |

�(xi��ng)Ŀ���Q |

���(xi��ng)���Q |

����e |

|

24001 |

��I(y��)ӡ�ưl(f��)Ʊ���� |

�o |

�����S�� |

����

������������k������(j��)

����1.�����A���͇��������չ���������22�l��“��ֵ�����ðl(f��)Ʊ�ɇ���(w��)Ժ����(w��)���ܲ��Tָ������I(y��)ӡ��;�����l(f��)Ʊ�����Շ���(w��)Ժ����(w��)���ܲ��T��Ҏ(gu��)�����քe��ʡ��������΅^(q��)����ֱݠ�Ї��Ҷ���(w��)���������ط�����(w��)��ָ����I(y��)ӡ��������δ��(j��ng)ǰ��Ҏ(gu��)���Ķ���(w��)�C(j��)�P(gu��n)ָ�����������ӡ�ưl(f��)Ʊ��”

����2.�����A���͇��l(f��)Ʊ�����k������7�l��“��ֵ�����ðl(f��)Ʊ�ɇ���(w��)Ժ����(w��)���ܲ��T�_������I(y��)ӡ��;�����l(f��)Ʊ���������Շ���(w��)Ժ����(w��)���ܲ��T��Ҏ(gu��)�����քe��ʡ��������΅^(q��)����ֱݠ�ж���(w��)�C(j��)�P(gu��n)�_������I(y��)ӡ���������ֹ˽��ӡ�������������׃?c��)�l(f��)Ʊ���”

����3.�����A���͇��l(f��)Ʊ�����k������8�l��“ӡ�ưl(f��)Ʊ����I(y��)��(y��ng)��(d��ng)�߂����Зl����(һ)ȡ��ӡˢ��(j��ng)�I(y��ng)�S���C�͠I(y��ng)�I(y��)��(zh��)��;(��)�O(sh��)���������g(sh��)ˮƽ�܉�M��ӡˢ�l(f��)Ʊ����Ҫ;(��)�н�ȫ��ؔ(c��i)��(w��)�ƶȺ͇�(y��n)����|(zh��)���O(ji��n)����������ȫ��������������ƶ����������(w��)�C(j��)�P(gu��n)��(y��ng)��(d��ng)���И�(bi��o)��ʽ�_��ӡ�ưl(f��)Ʊ����I(y��)����������l(f��)�o�l(f��)Ʊ��(zh��n)ӡ�C������”

����4.�����A���͇��l(f��)Ʊ�����k������14�l��“��ʡ���������΅^(q��)��ֱݠ�Ѓ�(n��i)�Ć�λ�͂�(g��)��ʹ�õİl(f��)Ʊ����������ֵ�����ðl(f��)Ʊ����������(y��ng)��(d��ng)�ڱ�ʡ������΅^(q��)�������ֱݠ�Ѓ�(n��i)ӡ��;�_�б�Ҫ����ʡ�����΅^(q��)��ֱݠ��ӡ�Ƶģ���(y��ng)��(d��ng)��ʡ�����΅^(q��)��ֱݠ�ж���(w��)�C(j��)�P(gu��n)��ӡ�Ƶ�ʡ��������΅^(q��)������ֱݠ�ж���(w��)�C(j��)�P(gu��n)ͬ�⣬��ӡ�Ƶ�ʡ�������΅^(q��)������ֱݠ�ж���(w��)�C(j��)�P(gu��n)ָ����ӡ�ưl(f��)Ʊ����I(y��)ӡ�ơ���ֹ�ھ���ӡ�ưl(f��)Ʊ��”

����5.�����Ҷ���(w��)�����P(gu��n)�ں�(ji��n)������(w��)�����S�����(xi��ng)�k������Ĺ�����(���Ҷ���(w��)���ֹ���2017���21̖(h��o))ȫ���������

����6.�����Ҷ���(w��)�����P(gu��n)�ڹ�����ȡ������(w��)�����S�����(xi��ng)�Ĺ�����(���Ҷ���(w��)���ֹ���2019���11̖(h��o))ȫ�ġ�

�����ġ�����C(j��)��(g��u)

������ֵ�����ðl(f��)Ʊ��ӡ���ɇ��Ҷ���(w��)����������

������ֵ�����ðl(f��)Ʊ����������l(f��)Ʊ����C(j��)��(g��u):

����1.���Ҷ���(w��)���ֺ���ʡ����(w��)������

����2.ͨ�^���ܶ���(w��)�C(j��)�P(gu��n)���k�D(zhu��n)��(b��o)����

�����������Q���C(j��)��(g��u)

������ֵ�����ðl(f��)Ʊ��ӡ���ɇ��Ҷ���(w��)���֛Q�����

���������l(f��)Ʊ�ɇ��Ҷ���(w��)���ֺ���ʡ����(w��)�֛Q��������

��������������(sh��)��

�������w������(sh��)��������(j��)����(w��)�C(j��)�P(gu��n)���������P(gu��n)����_�������

�����������k�l��

����(һ)��Ո(q��ng)�˗l��

����1.ȡ��ӡˢ��(j��ng)�I(y��ng)�S���C�͠I(y��ng)�I(y��)��(zh��)��;

����2.�O(sh��)���������g(sh��)ˮƽ�܉�M��ӡˢ�l(f��)Ʊ����Ҫ;

����3.�н�ȫ��ؔ(c��i)��(w��)�ƶȺ͇�(y��n)����|(zh��)���O(ji��n)�������ȫ�������������ƶ����

����(��)�߂��������l���ģ���(zh��n)������(zh��n)��

�����߂�����������Ո(q��ng)�l�����ύ�Y���Rȫ�ҷ��Ϸ�����ʽ����������ֵ�����ðl(f��)Ʊ����������l(f��)Ʊͨ�^���Ҷ���(w��)���ֺ���ʡ����(w��)���И�(bi��o)��ʽ�_����

����(��)����������֮һ���������������(zh��n)��

����������ӡ�ưl(f��)Ʊ��I(y��)�l����δͨ�^�И�(bi��o)���

��������������Ո(q��ng)����

����(һ)��Ո(q��ng)�������

|

��̖(h��o) |

�Y�����Q |

�ݔ�(sh��) |

��(b��o)����� |

��(b��o)�͗l�� |

�Y��̎����ʽ

(�m�����k������(w��)�d�k��) |

����Y���ς�

(�m������Ӷ���(w��)���k��) |

|

1 |

������(w��)�����S����Ո(q��ng)���� |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

2 |

ӡˢ��(j��ng)�I(y��ng)�S���C������ӡˢƷӡ���S���C��(f��)ӡ�� |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

3 |

���a(ch��n)�O(sh��)��������a(ch��n)���̼���ȫ�����ƶȏ�(f��)ӡ�� |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

4 |

���a(ch��n)��ˇ���a(ch��n)Ʒ�z�(y��n)�ƶȏ�(f��)ӡ�� |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

5 |

���桢�\(y��n)ݔ���������P(gu��n)�ƶȏ�(f��)ӡ�� |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

6 |

��(j��ng)�k�������C�� |

1 |

�؈�(b��o) |

�؈�(b��o) |

���(y��n)��߀ |

�� |

|

7 |

�����������C�� |

1 |

�l����(b��o)�� |

�����˴����k���� |

���(y��n)��߀ |

�� |

|

8 |

����ί�Е� |

1 |

�l����(b��o)�� |

�����˴����k���� |

����(w��)�C(j��)�P(gu��n)���� |

�� |

����ע��1.��(b��o)�͗l����δ��(bi��o)ע���������ʾ��Ո(q��ng)���ϱ�횈�(b��o)�͡�����Y���ς�(�m������Ӷ���(w��)���k��)��δ��(bi��o)ע�ģ���ʾ��Ո(q��ng)���ϲ�ͨ�^��Ӷ���(w��)�ֈ�(b��o)�������

����2.�{����ʹ�÷�����Ӻ�����Ҏ(gu��)���l������Ӻ����������c�����������w�¾���ͬ�ȷ���Ч�������

����3.�{�����ṩ�ĸ��(xi��ng)�Y�Ϟ��(f��)ӡ���ģ�����ע��“�cԭ��һ��”�������������

����(��)��Ո(q��ng)�����ύ

����1.��Ո(q��ng)�˿�ͨ�^���ڈ�(b��o)�������W(w��ng)���ύ�ȷ�ʽ�ύ���ϡ�

����2.ͨ�^���ܶ���(w��)�C(j��)�P(gu��n)���k�D(zhu��n)��(b��o)��

���������������Ո(q��ng)����

����(һ)���շ�ʽ

����1.���ڽ��գ����Ҷ���(w��)���ֺ���ʡ����(w��)�ּ{������(w��)̎�����

����2.���k�D(zhu��n)��(b��o)����Ո(q��ng)�˿��x���������ܶ���(w��)�C(j��)�P(gu��n)�����D(zhu��n)��(b��o)��Ո(q��ng)�������������ܶ���(w��)�C(j��)�P(gu��n)�ںˌ�(du��)��Ո(q��ng)���Ϻ�����Ո(q��ng)�˳��߲��Ͻ�����Σ�������Ҷ���(w��)���ֺ���ʡ����(w��)�ּ{������(w��)̎�D(zhu��n)��(b��o)����������k�D(zhu��n)��(b��o)һ�㑪(y��ng)��(d��ng)��5��(g��)�����Ճ�(n��i)��ɡ�

����3.�W(w��ng)�Ͻ��գ����http://etax.henan.chinatax.gov.cn/web/��������Ҷ���(w��)���ֺ���ʡ��Ӷ���(w��)���M(j��n)�оW(w��ng)����Ո(q��ng)�������

����(��)�k��r(sh��)�g�����ڈ�(b��o)�͡����k�D(zhu��n)��(b��o)���k�����c(di��n)���w�k���r(sh��)�g�����W(w��ng)����Ո(q��ng)�o�r(sh��)�g�����������

����ʮ���k����������

����ʮһ������k����ʽ

����(һ)һ�����

|

��Ո(q��ng) |

��Ո(q��ng)���ھW(w��ng)�ϻ��߬F(xi��n)��(ch��ng)�����Ո(q��ng)���ύ���P(gu��n)�Y����������ͨ�^���ܶ���(w��)�C(j��)�P(gu��n)���k�D(zhu��n)��(b��o)����� |

|

���� |

�����ˆT����������r�քe�k����

1.����

�յ����ܶ���(w��)�C(j��)�P(gu��n)�D(zhu��n)��(b��o)��{�����ύ�Y�������Y���Rȫ�����Ϸ�����ʽ�ģ�ʡ�ּ{������(w��)̎�������ڡ�����(w��)�����S����Ո(q��ng)����������ע���ռ���������ͬ�r(sh��)���������_(d��)�{���ˡ�����(w��)�����S������֪ͨ���������ͨ�^�F(xi��n)��(ch��ng)���_(d��)��Ո(q��ng)�˵ģ�����Ո(q��ng)�˺��ա�����(w��)�ĕ����_(d��)���C�����ͨ�^�]�����_(d��)��Ո(q��ng)�˵�������Ԓ�̖(h��o)�����؈�(zh��)��ע�����ռ����ڞ����_(d��)������������ҕ�������_(d��)���������(w��)�����S������֪ͨ������(y��ng)��(d��ng)ע�����Z�k��r(sh��)�ޡ������S�ɛQ���ĕ����_(d��)��ʽ���k���M(j��n)�̲�ԃ;������������(du��)�������{���k��r(sh��)�Ĺ������E�������(xi��ng)�������w�f�����ʡ�ּ{������(w��)̎��2��(g��)�����Ճ�(n��i)�D(zhu��n)�kʡ�����ܺͿƼ��l(f��)չ̎���

2.��֪�a(b��)������

�{������Ո(q��ng)���ϴ��ڿ��Ԯ�(d��ng)��(ch��ng)�������e(cu��)�`�������(y��ng)��(d��ng)��֪�����S��Ո(q��ng)�ˮ�(d��ng)��(ch��ng)��������Ո(q��ng)���ϲ��Rȫ���߲����Ϸ�����ʽ�ģ���(y��ng)��(d��ng)��(d��ng)��(ch��ng)������5�Ճ�(n��i)һ�θ�֪��Ո(q��ng)����Ҫ�a(b��)����ȫ��?j��)?n��i)�ݣ��������a(b��)������(w��)�����S�ɲ��ϸ�֪�������_(d��)�{���������ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺�����������ڲ���֪���������յ���Ո(q��ng)����֮����������

3.��������

��Ո(q��ng)���(xi��ng)���������ڱ�����(w��)�C(j��)�P(gu��n)��(qu��n)��������������(y��ng)��(d��ng)���r(sh��)�������������ěQ������������������_(d��)������(w��)�����S�ɲ�������֪ͨ���������������֪��Ո(q��ng)�������P(gu��n)�����C(j��)�P(gu��n)��Ո(q��ng)����

4.���k�D(zhu��n)��(b��o)

����(w��)�����S�Ɍ�(sh��)ʩ�C(j��)�P(gu��n)�c��Ո(q��ng)�˲���ͬһ�h�����������^(q��)�������������Ո(q��ng)�˿���Ҏ(gu��)������Ո(q��ng)���ރ�(n��i)��������x���������ܶ���(w��)�C(j��)�P(gu��n)�����D(zhu��n)��(b��o)��Ո(q��ng)�����������ܶ���(w��)�C(j��)�P(gu��n)�M(j��n)����ʽ����,��Ո(q��ng)�����Rȫ��������Ϸ�����ʽ��,����Ո(q��ng)�˳��ߡ�����(w��)�����S�ɲ��Ͻ�����Ρ��������ӛ�_(t��i)�~������5��(g��)�����Ճ�(n��i)�D(zhu��n)ʡ�ּ{������(w��)̎���ɲ�ȡ���_(d��)���]�ĵȶ�N��ʽ��������ʡ�ּ{������(w��)̎�յ��D(zhu��n)��(b��o)���Ϻ�(du��)��������?xi��ng)l���ģ����߲����r(sh��)���_(d��)������(w��)�����S������֪ͨ���������

5.������

��Ո(q��ng)���(xi��ng)���ڶ���(w��)�C(j��)�P(gu��n)��ݠ������������Ҫȡ�ö���(w��)�����S�ɵ������(y��ng)��(d��ng)���r(sh��)��֪��Ո(q��ng)�˲�����������ͬ�r(sh��)��֪���Q��;���� |

|

���� |

ʡ�����ܺͿƼ��l(f��)չ̎�������(w��)�����S�Ɍ�����Ҋ,���ύ�����Tؓ(f��)؟(z��)�˴_�J(r��n)����15��(g��)�����Ճ�(n��i)�������I(l��ng)��(d��o)�������

���I(l��ng)��(d��o)��2��(g��)�����Ճ�(n��i)����(j��)������Ҋ�_�J(r��n)�Ƿ��(zh��n)�趐��(w��)�����S��������� |

|

�l(f��)�� |

1.ʡ�ּ{������(w��)̎�յ����������(j��)�˜�(zh��n)�Y(ji��)����ӡ����(zh��n)�趐��(w��)�����S�ɛQ���������l(f��)Ʊ��(zh��n)ӡ�C�����趐��(w��)�����S�ɛQ�����������w������(w��)�C(j��)�P(gu��n)ӡ�£����S�Ɍ����£�����֪ͨ�{�����I(l��ng)ȡ�k���Y(ji��)��������ͬ�r(sh��)����������(w��)�ĕ����_(d��)���C���ɼ{���˺��ա�

2.����(w��)�����S�Ɍ�(sh��)ʩ�C(j��)�P(gu��n)�c��Ո(q��ng)�˲���ͬһ�h�����������^(q��)����������ֱ�����_(d��)����(w��)�����S���ĕ������������y���εģ�ʡ�ּ{������(w��)̎����ί����Ո(q��ng)�����ܶ���(w��)�C(j��)�P(gu��n)�������_(d��)��Ҳ���Ը���(j��)��Ո(q��ng)�˕���Ҫ������������Ո(q��ng)���ڡ�����(w��)�����S����Ո(q��ng)��������ĵ�ַ���������ĕ�����֮����1��(g��)�����Ճ�(n��i)����Ո(q��ng)���]�����_(d��)�������]�����_(d��)�������Ԓ�̖(h��o)�����؈�(zh��)��ע�����ռ����ڞ����_(d��)������������ҕ�������_(d��)����� |

|

�Y(ji��)�����_ |

�����������S�ɛQ��֮����7��(g��)�����Ճ�(n��i)���_��(zh��n)�������S�ɽY(ji��)������ |

����(��)�������������χ���Ҏ(gu��)�����O(sh��)���������(�Gɫͨ��)�ă�(y��u)�������������(xi��ng)��������(y��ng)����(y��u)���k������������k�������(d��ng)����(w��)�͌���ؓ(f��)؟(z��)��ԭ�t�����������������D(zhu��n)�������ޕr(sh��)���k�����y��(hu��)������������s�r(sh��)������

����ʮ������������r(sh��)��

������20��(g��)�����Ճ�(n��i)�k�Y(ji��)�����(du��)20��(g��)�����Ճ�(n��i)�o�������Q���������(j��ng)�Q���C(j��)��(g��u)ؓ(f��)؟(z��)������(zh��n)�������L(zh��ng)10��(g��)�����գ�������������(w��)�����S�ɛQ�����ڸ�֪�������_(d��)��Ո(q��ng)�ˡ��k���^��������� �C����ُ�������И�(bi��o)���̵������Ӌ(j��)��r(sh��)�������

����ʮ�����������M(f��i)����(j��)����(bi��o)��(zh��n)

��������ȡ�κ��M(f��i)�ã����ɡ���Ҏ(gu��)����Ҏ(gu��)���ij��⡣

����ʮ����������Y(ji��)��

����(һ)��(zh��n)�趐��(w��)�����S��

�����l(f��)�š���(zh��n)�趐��(w��)�����S�ɛQ�����������l(f��)Ʊ��(zh��n)ӡ�C��������

����(��)���趐��(w��)�����S��

�����l(f��)�š����趐��(w��)�����S�ɛQ�������������

����ʮ��������Y(ji��)�����_(d��)

����(һ)���������S�ɛQ����1��(g��)�����Ճ�(n��i)���ͨ�^�Ԓ��ʽ֪ͨ���֪����(w��)��(du��)���������ͨ�^�F(xi��n)��(ch��ng)�I(l��ng)ȡ��ʽ���Y(ji��)�����_(d��)�������

����(��)����(w��)�����S�Ɍ�(sh��)ʩ�C(j��)�P(gu��n)�c��Ո(q��ng)�˲���ͬһ�h(���������^(q��))�������ֱ�����_(d��)����(w��)�����S���ĕ������������y���ε�������ʡ�ּ{������(w��)̎����ί����Ո(q��ng)�����ܶ���(w��)�C(j��)�P(gu��n)�������_(d��)���Ҳ���Ը���(j��)��Ո(q��ng)�˕���Ҫ��������������Ո(q��ng)���ڡ�����(w��)�����S����Ո(q��ng)��������ĵ�ַ�����ĕ�����֮����1��(g��)�����Ճ�(n��i)����Ո(q��ng)���]�����_(d��)

����ʮ������Ո(q��ng)�˙�(qu��n)�����x��(w��)

����(һ)����(j��)�����A���͇������S�ɷ����ȣ���Ո(q��ng)��������������(qu��n)����

����1.���Ϸ����l��������(bi��o)��(zh��n)�ģ���Ո(q��ng)��������ȡ�������S�ɵ�ƽ�ș�(qu��n)�����������C(j��)�P(gu��n)������ҕ���

����2.��Ո(q��ng)�ˌ�(du��)�����C(j��)�P(gu��n)��(sh��)ʩ�����S��������������(qu��n)���������q��(qu��n);�Й�(qu��n)������Ո(q��ng)������(f��)�h�������������V�A;��Ϸ���(qu��n)���������C(j��)�P(gu��n)�`����(sh��)ʩ�����S���ܵ��p���ģ��Й�(qu��n)����Ҫ���r����

����3.��Ո(q��ng)�˰l(f��)�F(xi��n)�`�����������S�����(xi��ng)�Ļ��(d��ng)�������Й�(qu��n)�������C(j��)�P(gu��n)�e��(b��o)�����������C(j��)�P(gu��n)��(y��ng)��(d��ng)���r(sh��)�ˌ�(sh��)��̎����

����(��)����(j��)�����A���͇������S�ɷ�������������Ո(q��ng)���������������x��(w��)��

����1.����Ϳ�����������u���������������������S���C�������������������ʽ�Ƿ��D(zhu��n)�����S��;

����2.���ó�Խ�����S�ɷ����M(j��n)�л��(d��ng);

����3.��(y��ng)��(d��ng)�猍(sh��)�ύ���P(gu��n)���Ϻͷ�ӳ�挍(sh��)��r������(du��)����Ո(q��ng)���ό�(sh��)�|(zh��)��(n��i)�ݵ��挍(sh��)��ؓ(f��)؟(z��)��

����ʮ�������ע�����(xi��ng)

����1.����(w��)�C(j��)�P(gu��n)������(du��)���S���ˏ��¶���(w��)�����S�����(xi��ng)�Ļ��(d��ng)�M(j��n)�бO(ji��n)���z������������������醻���Ҫ���S���ˈ�(b��o)�����P(gu��n)�����������S���ˑ�(y��ng)��(d��ng)�猍(sh��)�ṩ���P(gu��n)��r�Ͳ��ϡ��l(f��)�F(xi��n)���S���˲��پ߂䷨���l���r(sh��)���؟(z��)�����ڸ���;�l(f��)�F(xi��n)���С����A���͇������S�ɷ�������ʮ�ŗlҎ(gu��)�����μ������`���О�����������M(j��n)��̎��̎�P������

����2.�{���ˌ�(du��)��(b��o)���Y�ϵ��挍(sh��)�ԺͺϷ��ԳГ�(d��n)؟(z��)�Ρ�

����3.�{�������T�k���涐���(xi��ng)�r(sh��)���(b��o)�ͼ��|(zh��)���Y�������ͨ�^�W(w��ng)���k�����Ƅ�(d��ng)�K���k���İ���ϵ�y(t��ng)������(b��o)����Ӱ��Y�ϡ���ָ�����ᵽ���k��������δע��ԭ��������(f��)ӡ���ľ���ԭ����������Hע����(f��)ӡ����ֻ���ṩ��(f��)ӡ�����ע��ԭ������(f��)ӡ�����������ȡ��(f��)ӡ���������ԭ�����(y��n)���˻������

����4.����(w��)�����S�Ɍ�(sh��)ʩ�C(j��)�P(gu��n)�c��Ո(q��ng)�˲���ͬһ�h(�С��^(q��)����)�����������Ո(q��ng)�˿���Ҏ(gu��)������Ո(q��ng)���ރ�(n��i)���x���������ܶ���(w��)�C(j��)�P(gu��n)�����D(zhu��n)��(b��o)��Ո(q��ng)�����������ܶ���(w��)�C(j��)�P(gu��n)�ںˌ�(du��)��Ո(q��ng)���Ϻ�����Ո(q��ng)�˳��߲��Ͻ���������������(w��)�����S�Ɍ�(sh��)ʩ�C(j��)�P(gu��n)�D(zhu��n)��(b��o)�����k�D(zhu��n)��(b��o)һ�㑪(y��ng)��(d��ng)��5��(g��)�����Ճ�(n��i)��ɡ�

����5.��2019��12��1������������(w��)�C(j��)�P(gu��n)ͨ�^�k������(w��)��������Ո(q��ng)��ֱ�����_(d��)����(w��)�����S���ĕ���������Ո(q��ng)�˟o���h�ģ��������_(d��)�˻������������������ڶ���(w��)�����S���ĕ�ĩβ�ĺ��ՙں��������w�����ע���յ����ڣ����������������(w��)�ĕ����_(d��)���C�����

����6.�ĕ���ο��ں���ʡ����(w��)�־W(w��ng)վ“���d����—���C�Ε�”��Ŀ��ԃ���d���k������(w��)�d�I(l��ng)ȡ������

����ʮ�ˡ���ԃ;��

����(һ)������ԃ�����Ҷ���(w��)���ֺ���ʡ����(w��)�ּ{������(w��)̎���

����(��)�Ԓ��ԃ��12366�{������(w��)�ᾀ(0371-12366)�����

����(��)�W(w��ng)����ԃ��http://henan.chinatax.gov.cn��������{����ԃ��Ŀ�����

����(��)�ź���ԃ�����Ҷ���(w��)���ֺ���ʡ����(w��)�ּ{������(w��)̎�����ַ�����������|�

^(q��)�܃���·85̖(h��o)���]��450018��

����(��)�A(y��)�s��ԃ��ͨ�^(��)����(��)������(du��)ԓ���(xi��ng)�M(j��n)����ԃ�A(y��)�s�������

����ʮ�������O(ji��n)����Ͷ�V����

�����O(ji��n)����Ͷ�V��(y��ng)�ɲ��T�O(ji��n)���C(j��)��(g��u)������

����(һ)����Ͷ�V�����Ҷ���(w��)���ֺ���ʡ����(w��)�ּ{������(w��)������������������ַ�������н�ˮ�^(q��)�r(n��ng)�I(y��)·�|3̖(h��o)�����

����(��)�ԒͶ�V��12366�{������(w��)�ᾀ(0371-12366)�������

����(��)�W(w��ng)��Ͷ�V��http://henan.chinatax.gov.cn���������(w��)Ͷ�V��Ŀ��

����(��)����]��Ͷ�V��http://henan.chinatax.gov.cn������(d��ng)����—���L(zh��ng)����

����(��)�ź�Ͷ�V�����Ҷ���(w��)���ֺ���ʡ����(w��)�ּ{������(w��)���������ģ���ַ�������н�ˮ�^(q��)�r(n��ng)�I(y��)·�|3̖(h��o),�]��450000������

������ʮ���k����ַ�͕r(sh��)�g

����(һ)�k����ַ�����Ҷ���(w��)���ֺ���ʡ����(w��)�ּ{������(w��)̎(���������|�

^(q��)�܃���·85̖(h��o))

����(��)(li��n)ϵ�Ԓ��0371-81906713

����(��)�k���r(sh��)�g�����Ҷ���(w��)���ֺ���ʡ����(w��)�ּ{������(w��)̎ ���� 8:00-12:00������ 14:30-17:30(��) 15:00-18:00(��)

����(��)��܇·����48·

������ʮһ��������_��ԃ

����������֮����20��(g��)�����Ճ�(n��i)���������ͨ�^�Ԓ(0371-81906713)��������Ҷ���(w��)���ֺ���ʡ����(w��)�־W(w��ng)վ(http://henan.chinatax.gov.cn)��Ϣ���_��Ŀ��ԃ������B(t��i)�ͽY(ji��)���������

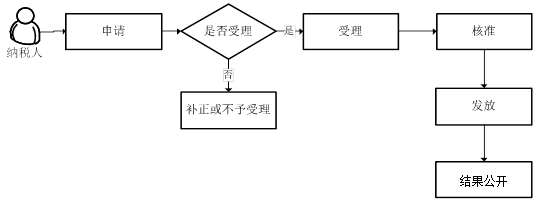

����2.��(du��)�{�����������(b��o)�ĺ˜�(zh��n)

����һ����m�÷���

������ָ���m���ڼ{������Ո(q��ng)�������(b��o)���(xi��ng)�Č�����Ո(q��ng)���k������

������������(xi��ng)Ŀ��Ϣ

|

�(xi��ng)Ŀ���a |

�(xi��ng)Ŀ���Q |

���(xi��ng) |

����e |

|

24003 |

��(du��)�{�����������(b��o)�ĺ˜�(zh��n) |

�o |

�����S�� |

��������������k������(j��)

����1.�����A���͇��������չ���������27�l��“�{���ˡ����U�x��(w��)�˲��ܰ����k���{�����(b��o)���߈�(b��o)�ʹ��۴��U���������մ��U�����(b��o)����ģ���(j��ng)����(w��)�C(j��)�P(gu��n)�˜�(zh��n)���������������(b��o)��”

����2.�����A���͇��������չ�������(sh��)ʩ��(x��)�t����37�l��“�{����������U�x��(w��)�˰���Ҏ(gu��)���������k���{�����(b��o)���߈�(b��o)�ʹ��۴��U����������մ��U�����(b��o)����_�����y����Ҫ���ڵ��������(y��ng)��(d��ng)��Ҏ(gu��)�������ރ�(n��i)��(w��)�C(j��)�P(gu��n)�������������Ո(q��ng)������(j��ng)����(w��)�C(j��)�P(gu��n)�˜�(zh��n)���ں˜�(zh��n)�����ރ�(n��i)�k��������{��������������U�x��(w��)���ɿ��������ܰ����k���{�����(b��o)���߈�(b��o)�ʹ��۴��U���������մ��U�����(b��o)����ģ����������k��;���ǣ���(y��ng)��(d��ng)�ڲ��ɿ�������������������(w��)�C(j��)�P(gu��n)��(b��o)�����������(w��)�C(j��)�P(gu��n)��(y��ng)��(d��ng)������(sh��)������Ժ˜�(zh��n)���”

����3.�����Ҷ���(w��)�����P(gu��n)�ڶ���(w��)�����S�����Ɇ��}�Ĺ�����(���Ҷ���(w��)���ֹ���2016���11̖(h��o))ȫ���������

����4.�����Ҷ���(w��)�����P(gu��n)�ں�(ji��n)������(w��)�����S�����(xi��ng)�k������Ĺ�����(���Ҷ���(w��)���ֹ���2017���21̖(h��o))ȫ�ġ�

����5.�����Ҷ���(w��)�����P(gu��n)�ڹ�����ȡ������(w��)�����S�����(xi��ng)�Ĺ�����(���Ҷ���(w��)���ֹ���2019���11̖(h��o))ȫ�ġ�

����6. �����Ҷ���(w��)�����P(gu��n)���M(j��n)һ����(ji��n)������(w��)�����S�����(xi��ng)�k������Ĺ�����(���Ҷ���(w��)���ֹ���2019���34̖(h��o))ȫ������

�����ġ�����C(j��)��(g��u)

�������ܶ���(w��)�C(j��)�P(gu��n)�k������(w��)�d(��(ch��ng)��)�����

�����塢�Q���C(j��)��(g��u)

�������ܶ���(w��)�C(j��)�P(gu��n)������

����������������(sh��)��

�����o��(sh��)�����ơ�

�����ߡ��k�l��

����(һ)��Ո(q��ng)�˗l��

����1.�ɿ�������������ܰ����k���{�����(b��o)���߈�(b��o)�ʹ��۴��U���������մ��U�����(b��o)������������������k��������(y��ng)��(d��ng)�ڲ��ɿ�������������������(w��)�C(j��)�P(gu��n)��(b��o)�档���^���ɿ��������ָ�˂��o���A(y��)Ҋ����o����������o���˷�����Ȼ��(z��i)�������ˮ��(z��i)����������(z��i)������L(f��ng)��(z��i)����������ȡ�

����2.��ؔ(c��i)��(w��)̎���ϵ�����ԭ���~��(w��)δ̎���ꮅ������Ӌ(j��)�㑪(y��ng)�{���~��������Ҏ(gu��)���������k���{�����(b��o)���߈�(b��o)�ʹ��۴��U�����մ��U�����(b��o)����_�����y������Ҫ���ڵ������

����(��)�߂��������l�������������(zh��n)������(zh��n)��

�����߂�����������Ո(q��ng)�l��֮һ���ύ�Y���Rȫ�ҷ��Ϸ�����ʽ���������(zh��n)������(zh��n)����

����(��)����������֮һ��������������(zh��n)��

�������߂����������Ո(q��ng)�l�����ύ�Y�ϲ��Rȫ����������Ϸ�����ʽ���������������(zh��n)���

�����ˡ���Ո(q��ng)����

����(һ)��Ո(q��ng)�������

|

��̖(h��o) |

�Y�����Q |

�ݔ�(sh��) |

��(b��o)����� |

��(b��o)�͗l�� |

�Y��̎����ʽ

(�m�����k������(w��)�d�k��) |

����Y���ς�

(�m������Ӷ���(w��)���k��) |

|

1 |

������(w��)�����S����Ո(q��ng)���� |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

2 |

��(j��ng)�k�������C�� |

1 |

�؈�(b��o) |

�؈�(b��o) |

���(y��n)��߀ |

�� |

|

3 |

�����������C�� |

1 |

�l����(b��o)�� |

�����˴����k���� |

���(y��n)��߀ |

�� |

|

4 |

����ί�Е� |

1 |

�l����(b��o)�� |

�����˴����k���� |

����(w��)�C(j��)�P(gu��n)���� |

�� |

����ע��1.��(b��o)�͗l����δ��(bi��o)ע����������ʾ��Ո(q��ng)���ϱ�횈�(b��o)�����������Y���ς�(�m������Ӷ���(w��)���k��)��δ��(bi��o)ע�ģ���ʾ��Ո(q��ng)���ϲ�ͨ�^��Ӷ���(w��)�ֈ�(b��o)�������

����2.�{����ʹ�÷�����Ӻ�����Ҏ(gu��)���l������Ӻ������c�����������w�¾���ͬ�ȷ���Ч������

����3.�{�����ṩ�ĸ��(xi��ng)�Y�Ϟ��(f��)ӡ���������������ע��“�cԭ��һ��”������������

����(��)��Ո(q��ng)�����ύ

������Ո(q��ng)�˿�ͨ�^���ڈ�(b��o)�������W(w��ng)���ύ�ȷ�ʽ�ύ����������

������������Ո(q��ng)����

����(һ)���շ�ʽ

����1.���ڽ��գ����ܶ���(w��)�C(j��)�P(gu��n)�k������(w��)�d(��(ch��ng)��)������

����2.�W(w��ng)�Ͻ��գ����http://etax.henan.chinatax.gov.cn/web/�����Ҷ���(w��)���ֺ���ʡ��Ӷ���(w��)���M(j��n)�оW(w��ng)����Ո(q��ng)������

����(��)�k��r(sh��)�g�����ڈ�(b��o)�Ͱ����k������(w��)�d���w�k���r(sh��)�g��������W(w��ng)����Ո(q��ng)�o�r(sh��)�g���ơ�

����ʮ����k����������

����ʮһ���k����ʽ

����(һ)һ�����

|

��Ո(q��ng) |

��Ո(q��ng)���ھW(w��ng)�ϻ��߬F(xi��n)��(ch��ng)�����Ո(q��ng)���ύ���P(gu��n)�Y����� |

|

���� |

�����ˆT����������r�քe�k����

1.�{�����ύ�Y���Rȫ�������Ϸ�����ʽ���������{������(w��)���T��(d��ng)��(ch��ng)������������ڡ�����(w��)�����S����Ո(q��ng)����������ע���ռ�����������ͬ�r(sh��)����������(w��)�����S������֪ͨ�������_(d��)�{�����������ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺���������������(w��)�����S������֪ͨ������(y��ng)��(d��ng)ע�����Z�k��r(sh��)��������������S�ɛQ���ĕ����_(d��)��ʽ�������k���M(j��n)�̲�ԃ;���������(du��)�������{���k��r(sh��)�Ĺ������E�������(xi��ng)�������w�f��������1��(g��)�����Ճ�(n��i)�D(zhu��n)��һ�h(hu��n)��(ji��)�����

2.�{������Ո(q��ng)���ϴ��ڿ��Ԯ�(d��ng)��(ch��ng)�������e(cu��)�`����������(y��ng)��(d��ng)��֪�����S��Ո(q��ng)�ˮ�(d��ng)��(ch��ng)�����������Ո(q��ng)���ϲ��Rȫ���߲����Ϸ�����ʽ�������(y��ng)��(d��ng)��(d��ng)��(ch��ng)������5��(g��)�����Ճ�(n��i)һ�θ�֪��Ո(q��ng)����Ҫ�a(b��)����ȫ��?j��)?n��i)�ݣ��������a(b��)������(w��)�����S�ɲ��ϸ�֪�������_(d��)�{�����������ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺�������������ڲ���֪��������յ���Ո(q��ng)����֮���������������

3.���������ڱ��C(j��)�P(gu��n)��(qu��n)�I(y��)��(w��)���������������������������(w��)�����S�ɲ�������֪ͨ�������_(d��)�{���ˣ�ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺������������֪��Ո(q��ng)�������P(gu��n)�����C(j��)�P(gu��n)��Ո(q��ng)���

4.��Ո(q��ng)���(xi��ng)���ڶ���(w��)�C(j��)�P(gu��n)��ݠ�����������������Ҫȡ�ö���(w��)�����S�ɵ�������(y��ng)��(d��ng)���r(sh��)��֪��Ո(q��ng)�˲�����������ͬ�r(sh��)��֪���Q��;����� |

|

�˜�(zh��n) |

��Դ�������T��(j��ng)�k��1��(g��)�����Ռ�(du��)�{�����ṩ����Ո(q��ng)�������(b��o)���Y���M(j��n)�Ќ�������������(j��)����Y(ji��)�����������Ҋ����˶��A(y��)�U���֪ͨ�{�����U�{�������������Ҋ�ύ�����Tؓ(f��)؟(z��)�˴_�J(r��n)������һ�h(hu��n)��(ji��)�������

���չ������T��(j��ng)�k��1��(g��)�����Ճ�(n��i)����(j��)������Ҋ�������(w��)�����S�Ɍ�����Ҋ,���ύ�����Tؓ(f��)؟(z��)�˴_�J(r��n)������һ�h(hu��n)��(ji��)����

���I(l��ng)��(d��o)1��(g��)�����Ճ�(n��i)����(j��)��������������Ҋ�_�J(r��n)�Ƿ��(zh��n)�趐��(w��)�����S��������� |

|

�l(f��)�� |

1.�{������(w��)���T�յ����������(j��)�˜�(zh��n)�Y(ji��)����ӡ����(zh��n)�趐��(w��)�����S�ɛQ���������趐��(w��)�����S�ɛQ�����������w������(w��)�C(j��)�P(gu��n)ӡ�£����S�Ɍ����£��������1��(g��)�����Ճ�(n��i)֪ͨ�{�����I(l��ng)ȡ�k���Y(ji��)��������{���ˑ�(y��ng)�{������(w��)�����S������֪ͨ�����I(l��ng)ȡ����(zh��n)�趐��(w��)�����S�ɛQ���������趐��(w��)�����S�ɛQ������������������(w��)�ĕ����_(d��)���C���ɼ{���˺��������

2.ֱ�����_(d��)����(w��)�����S���ĕ������������y���ε��������{������(w��)���T���Ը���(j��)��Ո(q��ng)�˕���Ҫ��������������Ո(q��ng)���ڡ�����(w��)�����S����Ո(q��ng)��������ĵ�ַ���������ĕ�����֮����1��(g��)�����Ճ�(n��i)����Ո(q��ng)���]�����_(d��)�������]�����_(d��)����������Ԓ�̖(h��o)�����؈�(zh��)��ע�����ռ����ڞ����_(d��)����������ҕ�������_(d��)����� |

|

�Y(ji��)�����_ |

�����������S�ɛQ��֮����7��(g��)�����Ճ�(n��i)���_��(zh��n)�������S�ɽY(ji��)����� |

����(��)�������������χ���Ҏ(gu��)�����O(sh��)���������(�Gɫͨ��)�ă�(y��u)��������������(xi��ng)��������(y��ng)����(y��u)���k�����������k������(d��ng)����(w��)�͌���ؓ(f��)؟(z��)��ԭ�t�������������D(zhu��n)���ޕr(sh��)���k��������y��(hu��)���������s�r(sh��)��������

����ʮ���������r(sh��)��

������5��(g��)�����Ճ�(n��i)�k�Y(ji��)���������������r(sh��)�ޟo�������Q����������(j��ng)�Q���C(j��)��(g��u)ؓ(f��)؟(z��)������(zh��n)�������L(zh��ng)5��(g��)������������������������(w��)�����S�ɛQ�����ڸ�֪�������_(d��)��Ո(q��ng)�������

����ʮ�����������M(f��i)����(j��)����(bi��o)��(zh��n)

��������ȡ�κ��M(f��i)��������

����ʮ��������������Y(ji��)��

����(һ)��(zh��n)�趐��(w��)�����S��

�����l(f��)�š���(zh��n)�趐��(w��)�����S�ɛQ�������͡��������(b��o)�A(y��)�U���~�˶�����������

����(��)���趐��(w��)�����S��

�����l(f��)�š����趐��(w��)�����S�ɛQ����������

����ʮ�������Y(ji��)�����_(d��)

����(һ)���������S�ɛQ����1��(g��)�����Ճ�(n��i)�����ͨ�^�Ԓ��ʽ֪ͨ���֪����(w��)��(du��)�������ͨ�^�F(xi��n)��(ch��ng)�I(l��ng)ȡ��ʽ���Y(ji��)�����_(d��)�������

����(��)ֱ�����_(d��)����(w��)�����S���ĕ������������y���ε���������k������(w��)�d���Ը���(j��)��Ո(q��ng)�˕���Ҫ�����������Ո(q��ng)���ڡ�����(w��)�����S����Ո(q��ng)��������ĵ�ַ�����ĕ�����֮����1��(g��)�����Ճ�(n��i)����Ո(q��ng)���]�����_(d��)���

����ʮ�����������Ո(q��ng)�˙�(qu��n)�����x��(w��)

����(һ)����(j��)�����A���͇������S�ɷ����ȣ���Ո(q��ng)��������������(qu��n)����

����1.���Ϸ����l������(bi��o)��(zh��n)�ģ���Ո(q��ng)��������ȡ�������S�ɵ�ƽ�ș�(qu��n)���������C(j��)�P(gu��n)������ҕ�������

����2.��Ո(q��ng)�ˌ�(du��)�����C(j��)�P(gu��n)��(sh��)ʩ�����S������������������(qu��n)���������q��(qu��n);�Й�(qu��n)������Ո(q��ng)������(f��)�h�������������V�A;��Ϸ���(qu��n)���������C(j��)�P(gu��n)�`����(sh��)ʩ�����S���ܵ��p���ģ��Й�(qu��n)����Ҫ���r����

����3.��Ո(q��ng)�˰l(f��)�F(xi��n)�`�����������S�����(xi��ng)�Ļ��(d��ng)�������Й�(qu��n)�������C(j��)�P(gu��n)�e��(b��o)����������C(j��)�P(gu��n)��(y��ng)��(d��ng)���r(sh��)�ˌ�(sh��)���̎��������

����(��)����(j��)�����A���͇������S�ɷ����ȣ���Ո(q��ng)���������������x��(w��)��

����1.����Ϳ�ġ����u���������������������S���C������������������ʽ�Ƿ��D(zhu��n)�����S��;

����2.���ó�Խ�����S�ɷ����M(j��n)�л��(d��ng);

����3.��(y��ng)��(d��ng)�猍(sh��)�ύ���P(gu��n)���Ϻͷ�ӳ�挍(sh��)��r����������(du��)����Ո(q��ng)���ό�(sh��)�|(zh��)��(n��i)�ݵ��挍(sh��)��ؓ(f��)؟(z��)�����

����ʮ�ߡ�ע�����(xi��ng)

����1.����(w��)�C(j��)�P(gu��n)������(du��)���S���ˏ��¶���(w��)�����S�����(xi��ng)�Ļ��(d��ng)�M(j��n)�бO(ji��n)���z�����������������醻���Ҫ���S���ˈ�(b��o)�����P(gu��n)���ϣ����S���ˑ�(y��ng)��(d��ng)�猍(sh��)�ṩ���P(gu��n)��r�Ͳ�������l(f��)�F(xi��n)���S���˲��پ߂䷨���l���r(sh��)������؟(z��)�����ڸ���;�l(f��)�F(xi��n)���С����A���͇������S�ɷ�������ʮ�ŗlҎ(gu��)�����μ������`���О�ģ������M(j��n)��̎��̎�P��

����2.�{�����ڽY(ji��)���^���У��A(y��)�U���~���ڌ�(sh��)�H��(y��ng)�{���~�������������(w��)�C(j��)�P(gu��n)�Y(ji��)���˶�������{����Ӌ(j��)����Ϣ���A(y��)�U���~С�ڑ�(y��ng)�{���~���������ڽY(ji��)���a(b��)���r(sh��)�����՜��{�𡣼{�����ڷ����{���ڃ�(n��i)�������ڌ�(sh��)�H�U�{�Ķ��~���߶���(w��)�C(j��)�P(gu��n)�˶��Ĕ�(sh��)�~�A(y��)�U������������ں˜�(zh��n)�����ڃ�(n��i)�k������Y(ji��)�㡣

����3.����(w��)�C(j��)�P(gu��n)�ڌ����������(b��o)�r(sh��)������Ҫ�Y(ji��)�ϼ{���˱��ڽ�(j��ng)�I(y��ng)��r���_���A(y��)�U���~���������(du��)�ڽ�(j��ng)�I(y��ng)��r׃��(d��ng)���������(y��ng)�����˶��A(y��)�U���~�����

����4.��2019��12��1�����������(w��)�C(j��)�P(gu��n)ͨ�^�k������(w��)��������Ո(q��ng)��ֱ�����_(d��)����(w��)�����S���ĕ��������Ո(q��ng)�˟o���h�ģ��������_(d��)�˻������������������ڶ���(w��)�����S���ĕ�ĩβ�ĺ��ՙں��������w�£�ע���յ����ڣ����������������(w��)�ĕ����_(d��)���C�������

����5.�{���ˌ�(du��)��(b��o)���Y�ϵ��挍(sh��)�ԺͺϷ��ԳГ�(d��n)؟(z��)�Ρ�

����6.�{�������T�k���涐���(xi��ng)�r(sh��)���(b��o)�ͼ��|(zh��)���Y�������ͨ�^�W(w��ng)���k�����Ƅ�(d��ng)�K���k���İ���ϵ�y(t��ng)������(b��o)����Ӱ��Y����������ָ�����ᵽ���k��������δע��ԭ��������(f��)ӡ���ľ���ԭ��������Hע����(f��)ӡ����ֻ���ṩ��(f��)ӡ����ע��ԭ������(f��)ӡ���ģ���ȡ��(f��)ӡ����ԭ�����(y��n)���˻ء�

����8.�ĕ���ο��ں���ʡ����(w��)�־W(w��ng)վ“���d����—���C�Ε�”��Ŀ��ԃ���d���k������(w��)�d�I(l��ng)ȡ�����

����ʮ��������ԃ;��

����(һ)������ԃ�������k������(w��)�d��ַ�������ԔҊ�k���؈D��https://12366.chinatax.gov.cn/bsfw/bsdt/

����(��)�Ԓ��ԃ���ܴ�12366�ᾀ�����ߓܴ�����k������(w��)�d(li��n)ϵ�Ԓ����ԔҊ�k���؈D��

����https://12366.chinatax.gov.cn/bsfw/bsdt/

����(��)�W(w��ng)����ԃ��http://henan.chinatax.gov.cn���{����ԃ��Ŀ�������

����(��)�A(y��)�s��ԃ��ͨ�^(��)����(��)������(du��)ԓ���(xi��ng)�M(j��n)����ԃ�A(y��)�s�����

����ʮ�š��O(ji��n)����Ͷ�V����

�����O(ji��n)����Ͷ�V��(y��ng)�ɲ��T�O(ji��n)���C(j��)��(g��u)��������

����(һ)����Ͷ�V�������k������(w��)�d��ַ����ԔҊ�k���؈D��https://12366.chinatax.gov.cn/bsfw/bsdt/

����(��)�ԒͶ�V��12366�{������(w��)�ᾀ(0371-12366)������

����(��)�W(w��ng)��Ͷ�V��http://henan.chinatax.gov.cn������(w��)Ͷ�V��Ŀ��

������ʮ�������k����ַ�͕r(sh��)�g

���������k������(w��)�d��ַ�����(li��n)ϵ�Ԓ����k���r(sh��)�gԔҊ�k���؈D��https://12366.chinatax.gov.cn/bsfw/bsdt/

������ʮһ��������_��ԃ

����������֮����20��(g��)�����Ճ�(n��i)�����ͨ�^�Ԓ�����Ҷ���(w��)���ֺ���ʡ����(w��)�־W(w��ng)վ(http://henan.chinatax.gov.cn)��Ϣ���_��Ŀ��ԃ������B(t��i)�ͽY(ji��)�����

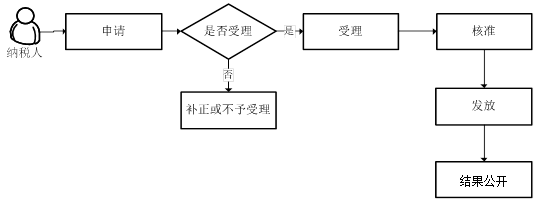

����3.��(du��)�{���������U�{����ĺ˜�(zh��n)

����һ���m�÷���

������ָ���m���ڌ�(du��)�{���������U�{����ĺ˜�(zh��n)������Ո(q��ng)���k������

�����������(xi��ng)Ŀ��Ϣ

|

�(xi��ng)Ŀ���a |

�(xi��ng)Ŀ���Q |

���(xi��ng) |

����e |

|

24002 |

��(du��)�{���������U�{����ĺ˜�(zh��n) |

�o |

�����S�� |

������������k������(j��)

����1.�����A���͇��������չ���������31�l��2�“�{���������������y�������ܰ����U�{��������������(j��ng)ʡ�����΅^(q��)�������ֱݠ�Ї��Ҷ���(w��)������ط�����(w��)������(zh��n)�����������U�{����������L(zh��ng)���ó��^����(g��)�¡�”

����2.�����A���͇��������չ�������(sh��)ʩ��(x��)�t����41�l��“Ӌ(j��)�������Ї��Ҷ���(w��)��������ط�����(w��)�ֿ��ԅ��ն������ܷ�����ʮһ�l�ڶ��������(zh��n)��(qu��n)��������������{���������U�{����������”

����3.�����Ҷ���(w��)�����P(gu��n)�ڶ���(w��)�����S�����Ɇ��}�Ĺ�����(���Ҷ���(w��)���ֹ���2016���11̖(h��o))ȫ��������

����4.�����Ҷ���(w��)�����P(gu��n)�ں�(ji��n)������(w��)�����S�����(xi��ng)�k������Ĺ�����(���Ҷ���(w��)���ֹ���2017���21̖(h��o))ȫ�ġ�

����5.�����Ҷ���(w��)�����P(gu��n)�ڹ�����ȡ������(w��)�����S�����(xi��ng)�Ĺ�����(���Ҷ���(w��)���ֹ���2019���11̖(h��o))ȫ�������

����6. �����Ҷ���(w��)�����P(gu��n)���M(j��n)һ����(ji��n)������(w��)�����S�����(xi��ng)�k������Ĺ�����(���Ҷ���(w��)���ֹ���2019���34̖(h��o))ȫ���������

����7.�����Ҷ���(w��)�����k���d�P(gu��n)��ӡ�l(f��)��������(zh��)����ʾ��(sh��)ʩ�k��(ԇ��)����“���(xi��ng)�ƶ�”�����ļ���֪ͨ��(�����k�l(f��)��2019��61̖(h��o))����3

�����ġ�����C(j��)��(g��u)

����1.���Ҷ���(w��)���ֺ���ʡ����(w��)�֡�

����2.ͨ�^���ܶ���(w��)�C(j��)�P(gu��n)���k�D(zhu��n)��(b��o)��

�����塢�Q���C(j��)��(g��u)

�������Ҷ���(w��)���ֺ���ʡ����(w��)�֡�

��������������(sh��)��

�����o��(sh��)�����ơ�

�����ߡ��k�l��

����(һ)��Ո(q��ng)�˗l��

����1.�ɿ�������(d��o)�¼{���˰l(f��)���^��pʧ������������a(ch��n)��(j��ng)�I(y��ng)���(d��ng)�ܵ��^��Ӱ푵�;

����2.��(d��ng)��؛���Y���ڿ۳���(y��ng)�������Y�����(hu��)���U(xi��n)�M(f��i)���������������U�{�����������

����(��)�߂��������l���ģ���(zh��n)������(zh��n)��

�����߂�����������Ո(q��ng)�l��֮һ��������ύ�Y���Rȫ�ҷ��Ϸ�����ʽ���������(zh��n)������(zh��n)��������L(zh��ng)���ó��^����(g��)�¡�

����(��)����������֮һ�ģ���������(zh��n)��

�������߂����������Ո(q��ng)�l�����ύ�Y�ϲ��Rȫ����������Ϸ�����ʽ�����������������(zh��n)��

���������������Ո(q��ng)����

����(һ)��Ո(q��ng)�������

|

��̖(h��o) |

�Y�����Q |

�ݔ�(sh��) |

��(b��o)����� |

��(b��o)�͗l�� |

�Y��̎����ʽ

(�m�����k������(w��)�d�k��) |

����Y���ς�

(�m������Ӷ���(w��)���k��) |

|

1 |

������(w��)�����S����Ո(q��ng)���� |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

2 |

��(j��ng)�k�������C�� |

1 |

�؈�(b��o) |

�؈�(b��o) |

���(y��n)��߀ |

�� |

|

3 |

�����������C�� |

1 |

�l����(b��o)�� |

�����˴����k���� |

���(y��n)��߀ |

�� |

|

4 |

����ί�Е� |

1 |

�l����(b��o)�� |

�����˴����k���� |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

5 |

�����y������~���Č�(du��)�~�Ώ�(f��)ӡ�� |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

����ע��1.��(b��o)�͗l����δ��(bi��o)ע�����������ʾ��Ո(q��ng)���ϱ�횈�(b��o)�͡�����Y���ς�(�m������Ӷ���(w��)���k��)��δ��(bi��o)ע�������ʾ��Ո(q��ng)���ϲ�ͨ�^��Ӷ���(w��)�ֈ�(b��o)�͡�

����2.�{����ʹ�÷�����Ӻ�����Ҏ(gu��)���l������Ӻ��������c�����������w�¾���ͬ�ȷ���Ч����

����3.�{�����ṩ�ĸ��(xi��ng)�Y�Ϟ��(f��)ӡ���ģ�����ע��“�cԭ��һ��”�����������

����(��)��Ո(q��ng)�����ύ

����1.��Ո(q��ng)�˿�ͨ�^���ڈ�(b��o)��������W(w��ng)���ύ�ȷ�ʽ�ύ����������

����2.ͨ�^���ܶ���(w��)�C(j��)�P(gu��n)���k�D(zhu��n)��(b��o)���

�����š���Ո(q��ng)����

����(һ)���շ�ʽ

����1.���ڽ��գ����Ҷ���(w��)���ֺ���ʡ����(w��)�����ܺͿƼ��l(f��)չ̎�����

����2.���k�D(zhu��n)��(b��o)����Ո(q��ng)�˿��x���������ܶ���(w��)�C(j��)�P(gu��n)�����D(zhu��n)��(b��o)��Ո(q��ng)���ϡ����ܶ���(w��)�C(j��)�P(gu��n)�ںˌ�(du��)��Ո(q��ng)���Ϻ�����Ո(q��ng)�˳��߲��Ͻ�����Σ�������Ҷ���(w��)���ֺ���ʡ����(w��)�����ܺͿƼ��l(f��)չ̎�D(zhu��n)��(b��o)���������k�D(zhu��n)��(b��o)һ�㑪(y��ng)��(d��ng)��5��(g��)�����Ճ�(n��i)���������

����3.�W(w��ng)�Ͻ��գ����http://etax.henan.chinatax.gov.cn/web/��������Ҷ���(w��)���ֺ���ʡ��Ӷ���(w��)���M(j��n)�оW(w��ng)����Ո(q��ng)��

����(��)�k��r(sh��)�g�����ڈ�(b��o)����������k�D(zhu��n)��(b��o)�����k�����c(di��n)���w�k���r(sh��)�g����W(w��ng)����Ո(q��ng)�o�r(sh��)�g�������

����ʮ��������k����������

����ʮһ���k����ʽ

����(һ)һ�����

|

��Ո(q��ng) |

��Ո(q��ng)���ھW(w��ng)�ϻ��߬F(xi��n)��(ch��ng)�����Ո(q��ng)���ύ���P(gu��n)�Y�������ͨ�^���ܶ���(w��)�C(j��)�P(gu��n)���k�D(zhu��n)��(b��o)���� |

|

���� |

1.����

�յ����ܶ���(w��)�C(j��)�P(gu��n)�D(zhu��n)��(b��o)��{�����ύ�Y�ϣ��Y���Rȫ�����Ϸ�����ʽ�����ʡ�����ܺͿƼ��l(f��)չ̎�������ڡ�����(w��)�����S����Ո(q��ng)����������ע���ռ����������ͬ�r(sh��)����������(w��)�����S������֪ͨ�����������ͨ�^�F(xi��n)��(ch��ng)���_(d��)�{���˵��������ɼ{���˺��ա�����(w��)�ĕ����_(d��)���C��������ͨ�^�]�����_(d��)�{���˵�����Ԓ�̖(h��o)�����؈�(zh��)��ע�����ռ����ڞ����_(d��)���ڣ���ҕ�������_(d��)�����������(w��)�����S������֪ͨ������(y��ng)��(d��ng)ע�����Z�k��r(sh��)�ޡ������S�ɛQ���ĕ����_(d��)��ʽ������k���M(j��n)�̲�ԃ;���������(du��)�������{���k��r(sh��)�Ĺ������E�������(xi��ng)�������w�f�����

2.��֪�a(b��)������

�{������Ո(q��ng)���ϴ��ڿ��Ԯ�(d��ng)��(ch��ng)�������e(cu��)�`�ģ���(y��ng)��(d��ng)��֪�����S��Ո(q��ng)�ˮ�(d��ng)��(ch��ng)����������Ո(q��ng)���ϲ��Rȫ���߲����Ϸ�����ʽ����������(y��ng)��(d��ng)��(d��ng)��(ch��ng)������5��(g��)�����Ճ�(n��i)һ�θ�֪��Ո(q��ng)����Ҫ�a(b��)����ȫ��?j��)?n��i)��������������a(b��)������(w��)�����S�ɲ��ϸ�֪�������_(d��)�{���ˣ�ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺�����������ڲ���֪����������յ���Ո(q��ng)����֮������������

3.��������

���������ڱ��I(y��)��(w��)���������ģ�����������(w��)�����S�ɲ�������֪ͨ�������_(d��)�{���ˣ�ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺������������֪��Ո(q��ng)�������P(gu��n)�����C(j��)�P(gu��n)��Ո(q��ng)��

4.�����D(zhu��n)��(b��o)

����(w��)�����S�Ɍ�(sh��)ʩ�C(j��)�P(gu��n)�c��Ո(q��ng)�˲���ͬһ�h���С��^(q��)���ģ���Ո(q��ng)�˿���Ҏ(gu��)������Ո(q��ng)���ރ�(n��i)������x���������ܶ���(w��)�C(j��)�P(gu��n)�����D(zhu��n)��(b��o)��Ո(q��ng)��������������ܶ���(w��)�C(j��)�P(gu��n)�ںˌ�(du��)��Ո(q��ng)���Ϻ�����Ո(q��ng)�˳��ߡ�����(w��)�����S�ɲ��Ͻ�����Ρ���������ӛ�_(t��i)�~��������5��(g��)�����Ճ�(n��i)�D(zhu��n)ʡ�����ܺͿƼ��l(f��)չ̎���ɲ�ȡ���_(d��)����]�ĵȶ�N��ʽ����ʡ�����ܺͿƼ��l(f��)չ̎�յ��D(zhu��n)��(b��o)���Ϻ���������(du��)��������?xi��ng)l���ģ����߲����r(sh��)���_(d��)������(w��)�����S������֪ͨ����

5.��Ո(q��ng)���(xi��ng)���ڶ���(w��)�C(j��)�P(gu��n)��ݠ���������������Ҫȡ�ö���(w��)�����S�ɵģ���(y��ng)��(d��ng)���r(sh��)��֪��Ո(q��ng)�˲����������ͬ�r(sh��)��֪���Q��;������ |

|

�˜�(zh��n) |

ʡ�����ܺͿƼ��l(f��)չ̎��(j��ng)�k����2��(g��)�����Ճ�(n��i)�������(w��)�����S�ɳ�����Ҋ,���R���ύ̎��(w��)��(hu��)�h�о����ύ���I(l��ng)��(d��o)���������

��(du��)��(sh��)�~�^��������U�{������Ո(q��ng)�ĺ˜�(zh��n)�������(y��ng)��(d��ng)�D(zhu��n)ʡ�����߷�Ҏ(gu��)̎�M(j��n)�з��ƌ���������ƌ��˕r(sh��)�ޞ�1��(g��)�����ա���(sh��)�~�^���(bi��o)��(zh��n)��ʡ�ִ_���������

���I(l��ng)��(d��o)��1��(g��)�����Ճ�(n��i)����(j��)������Ҋ�_�J(r��n)�Ƿ��(zh��n)�趐��(w��)�����S�����

��(du��)���ش��(f��)�s�������U�{���������S�Ɍ��˕r(sh��)�g��(j��ng)���ܾ��I(l��ng)��(d��o)ͬ����m��(d��ng)���L(zh��ng)�� |

|

�l(f��)�� |

1.ʡ�����ܺͿƼ��l(f��)չ̎����(w��)�����S�����������յ����������(j��)�˜�(zh��n)�Y(ji��)����ӡ����(zh��n)�趐��(w��)�����S�ɛQ���������趐��(w��)�����S�ɛQ�����������w������(w��)�C(j��)�P(gu��n)ӡ�£����S�Ɍ����£����������ڮ�(d��ng)�Ճ�(n��i)֪ͨ�{�����I(l��ng)ȡ�k���Y(ji��)���������{���ˑ�(y��ng)�{������(w��)�����S������֪ͨ�����I(l��ng)ȡ����(zh��n)�趐��(w��)�����S�ɛQ���������趐��(w��)�����S�ɛQ������������������(w��)�ĕ����_(d��)���C���ɼ{���˺����������

2.����(w��)�����S�Ɍ�(sh��)ʩ�C(j��)�P(gu��n)�c��Ո(q��ng)�˲���ͬһ�h��������^(q��)������������ֱ�����_(d��)����(w��)�����S���ĕ������������y���ε������������(w��)�����S�Ɍ�(sh��)ʩ�C(j��)�P(gu��n)����ί����Ո(q��ng)�����ܶ���(w��)�C(j��)�P(gu��n)�������_(d��)��Ҳ���Ը���(j��)��Ո(q��ng)�˕���Ҫ������Ո(q��ng)���ڡ�����(w��)�����S����Ո(q��ng)��������ĵ�ַ������ĕ�����֮����1��(g��)�����Ճ�(n��i)����Ո(q��ng)���]�����_(d��)��� |

|

�Y(ji��)�����_ |

�����������S�ɛQ��֮����7��(g��)�����Ճ�(n��i)���_��(zh��n)�������S�ɽY(ji��)��������� |

����(��)��������χ���Ҏ(gu��)�����O(sh��)���������(�Gɫͨ��)�ă�(y��u)���������������(xi��ng)���������(y��ng)����(y��u)���k�����������k������(d��ng)����(w��)�͌���ؓ(f��)؟(z��)��ԭ�t�����������������D(zhu��n)������ޕr(sh��)���k�����y��(hu��)������������s�r(sh��)�������

����ʮ��������������r(sh��)��

������6��(g��)�����Ճ�(n��i)�k�Y(ji��)���������������r(sh��)�ޟo�������Q���ģ���(j��ng)�Q���C(j��)�P(gu��n)ؓ(f��)؟(z��)������(zh��n)�������L(zh��ng)10��(g��)������������������������(w��)�����S�ɛQ�����ڸ�֪�������_(d��)��Ո(q��ng)�������

����ʮ�����������M(f��i)����(j��)����(bi��o)��(zh��n)

��������ȡ�κ��M(f��i)������

����ʮ������������Y(ji��)��

����(һ)��(zh��n)�趐��(w��)�����S��

�����l(f��)�š���(zh��n)�趐��(w��)�����S�ɛQ�������͡������U�{�����������

����(��)���趐��(w��)�����S��

�����l(f��)�š����趐��(w��)�����S�ɛQ�������������

����ʮ�������Y(ji��)�����_(d��)

����(һ)���������S�ɛQ����(d��ng)�Ճ�(n��i)�������ͨ�^�Ԓ��ʽ֪ͨ���֪����(w��)��(du��)��ͨ�^�F(xi��n)��(ch��ng)�I(l��ng)ȡ��ʽ���Y(ji��)�����_(d��)������

����(��)����(w��)�����S�Ɍ�(sh��)ʩ�C(j��)�P(gu��n)�c��Ո(q��ng)�˲���ͬһ�h(��������^(q��))�����������ֱ�����_(d��)����(w��)�����S���ĕ������������y���ε�����ʡ�����ܺͿƼ��l(f��)չ̎����ί����Ո(q��ng)�����ܶ���(w��)�C(j��)�P(gu��n)�������_(d��)������Ҳ���Ը���(j��)��Ո(q��ng)�˕���Ҫ������Ո(q��ng)���ڡ�����(w��)�����S����Ո(q��ng)��������ĵ�ַ��������ĕ�����֮����1��(g��)�����Ճ�(n��i)����Ո(q��ng)���]�����_(d��).�]�����_(d��)����������Ԓ�̖(h��o)�����؈�(zh��)��ע�����ռ����ڞ����_(d��)�������������ҕ�������_(d��)���]�����_(d��)������ȡ�κ��M(f��i)�������

����ʮ������Ո(q��ng)�˙�(qu��n)�����x��(w��)

����(һ)����(j��)�����A���͇������S�ɷ�����������Ո(q��ng)��������������(qu��n)����

����1.���Ϸ����l������(bi��o)��(zh��n)���������Ո(q��ng)��������ȡ�������S�ɵ�ƽ�ș�(qu��n)��������������C(j��)�P(gu��n)������ҕ��

����2.��Ո(q��ng)�ˌ�(du��)�����C(j��)�P(gu��n)��(sh��)ʩ�����S�����������������(qu��n)������q��(qu��n);�Й�(qu��n)������Ո(q��ng)������(f��)�h�������������V�A;��Ϸ���(qu��n)���������C(j��)�P(gu��n)�`����(sh��)ʩ�����S���ܵ��p������������Й�(qu��n)����Ҫ���r����

����3.��Ո(q��ng)�˰l(f��)�F(xi��n)�`�����������S�����(xi��ng)�Ļ��(d��ng)����Й�(qu��n)�������C(j��)�P(gu��n)�e��(b��o)�������C(j��)�P(gu��n)��(y��ng)��(d��ng)���r(sh��)�ˌ�(sh��)����̎��������

����(��)����(j��)�����A���͇������S�ɷ��������������Ո(q��ng)���������������x��(w��)��

����1.����Ϳ�ġ����u���������������������S���C����������������ʽ�Ƿ��D(zhu��n)�����S��;

����2.���ó�Խ�����S�ɷ����M(j��n)�л��(d��ng);

����3.��(y��ng)��(d��ng)�猍(sh��)�ύ���P(gu��n)���Ϻͷ�ӳ�挍(sh��)��r������(du��)����Ո(q��ng)���ό�(sh��)�|(zh��)��(n��i)�ݵ��挍(sh��)��ؓ(f��)؟(z��)��

����ʮ�ߡ�ע�����(xi��ng)

����1.����(w��)�C(j��)�P(gu��n)������(du��)���S���ˏ��¶���(w��)�����S�����(xi��ng)�Ļ��(d��ng)�M(j��n)�бO(ji��n)���z�飬����������醻���Ҫ���S���ˈ�(b��o)�����P(gu��n)������������S���ˑ�(y��ng)��(d��ng)�猍(sh��)�ṩ���P(gu��n)��r�Ͳ��������l(f��)�F(xi��n)���S���˲��پ߂䷨���l���r(sh��)����؟(z��)�����ڸ���;�l(f��)�F(xi��n)���С����A���͇������S�ɷ�������ʮ�ŗlҎ(gu��)�����μ������`���О��������������M(j��n)��̎��̎�P��

����2.��(du��)�����U�{������r���Y�ό��˕r(sh��)�����������T�����ĕ���Ո(q��ng)֮�յĮ�(d��ng)��؛���Y�����~��r���(zh��n)������M(j��n)�к˲�{�����Ƿ�����k�������U�{����ėl�����

����3.���{�������Y�ϲ�ȫ��ԭ��δ������������Ժ������ύ��Ո(q��ng)������������ṩ��(d��ng)��؛���Y�����~��r�������r(sh��)���������ύ��Ո(q��ng)֮�՞��(zh��n)��

����4.�{���ˌ�(du��)��(b��o)���Y�ϵ��挍(sh��)�ԺͺϷ��ԳГ�(d��n)؟(z��)�������

����5.�{�������T�k���涐���(xi��ng)�r(sh��)���(b��o)�ͼ��|(zh��)���Y�������ͨ�^�W(w��ng)���k�����Ƅ�(d��ng)�K���k���İ���ϵ�y(t��ng)������(b��o)����Ӱ��Y�ϡ���ָ�����ᵽ���k��������δע��ԭ����������(f��)ӡ���ľ���ԭ���������Hע����(f��)ӡ����ֻ���ṩ��(f��)ӡ������ע��ԭ������(f��)ӡ������������ȡ��(f��)ӡ�������ԭ�����(y��n)���˻��������

����6.�{�����ύ�ļ��|(zh��)��Ո(q��ng)��횺��£����(xi��ng)�C���Y�Ϗ�(f��)ӡ�����ע��“�cԭ��һ��”�����������퓺��������

����7.“���ɿ���”��ָ�˂��o���A(y��)Ҋ���o����������o���˷��Ŀ��^��r������ˮ��(z��i)��������(z��i)�������L(f��ng)��(z��i)��������ȡ�

����8.“��(d��ng)��؛���Y��”��ָ�{������Ո(q��ng)�����U�{����֮�յ��Y�����~����������в������ҷ��ɺ�������Ҏ(gu��)���_Ҏ(gu��)����I(y��)���Ʉ�(d��ng)�õ��Y��;“��(y��ng)�������Y”��ָ��(d��ng)��Ӌ(j��)�ᔵ(sh��)��”

����9.�{������Ҫ�����U�{��������������(y��ng)��(d��ng)���U�{�������ތÝMǰ�����Ո(q��ng)��������(w��)�C(j��)�P(gu��n)�������������S�ɛQ��������������U�{�������ތÝM֮������՜��{���������

����10.����(w��)�����S�Ɍ�(sh��)ʩ�C(j��)�P(gu��n)�c��Ո(q��ng)�˲���ͬһ�h(����������^(q��))�����������Ո(q��ng)�˿���Ҏ(gu��)������Ո(q��ng)���ރ�(n��i)����x���������ܶ���(w��)�C(j��)�P(gu��n)�����D(zhu��n)��(b��o)��Ո(q��ng)�������������ܶ���(w��)�C(j��)�P(gu��n)�ںˌ�(du��)��Ո(q��ng)���Ϻ�����Ո(q��ng)�˳��߲��Ͻ���������������(w��)�����S�Ɍ�(sh��)ʩ�C(j��)�P(gu��n)�D(zhu��n)��(b��o)�������k�D(zhu��n)��(b��o)һ�㑪(y��ng)��(d��ng)��5��(g��)�����Ճ�(n��i)��ɡ�

����11.��2019��12��1��������������(w��)�C(j��)�P(gu��n)ͨ�^�k������(w��)��������Ո(q��ng)��ֱ�����_(d��)����(w��)�����S���ĕ������������Ո(q��ng)�˟o���h�ģ��������_(d��)�˻������������������ڶ���(w��)�����S���ĕ�ĩβ�ĺ��ՙں��������w�£�ע���յ���������������������������(w��)�ĕ����_(d��)���C������

����12.�ĕ���ο��ں���ʡ����(w��)�־W(w��ng)վ“���d����—���C�Ε�”��Ŀ��ԃ���d���k������(w��)�d�I(l��ng)ȡ��

����ʮ����������ԃ;��

����(һ)������ԃ�����Ҷ���(w��)���ֺ���ʡ����(w��)�����ܺͿƼ��l(f��)չ̎�������

����(��)�Ԓ��ԃ��12366�{������(w��)�ᾀ(0371-12366)��

����(��)�W(w��ng)����ԃ��http://henan.chinatax.gov.cn���{����ԃ��Ŀ���

����(��)�ź���ԃ�����Ҷ���(w��)���ֺ���ʡ����(w��)�����ܺͿƼ��l(f��)չ̎����ַ�����������|�

^(q��)�܃���·85̖(h��o)��������]��450018���

����(��)�A(y��)�s��ԃ��ͨ�^(��)�����(��)������(du��)ԓ���(xi��ng)�M(j��n)����ԃ�A(y��)�s�������

����ʮ�š��O(ji��n)����Ͷ�V����

�����O(ji��n)����Ͷ�V��(y��ng)�ɲ��T�O(ji��n)���C(j��)��(g��u)������

����(һ)����Ͷ�V�����Ҷ���(w��)���ֺ���ʡ����(w��)�ּ{������(w��)���������������ַ�������н�ˮ�^(q��)�r(n��ng)�I(y��)·�|3̖(h��o)������

����(��)�ԒͶ�V��12366�{������(w��)�ᾀ(0371-12366)��

����(��)�W(w��ng)��Ͷ�V��http://henan.chinatax.gov.cn������(w��)Ͷ�V��Ŀ�������

����(��)����]��Ͷ�V��http://henan.chinatax.gov.cn���������(d��ng)����—���L(zh��ng)����

����(��)�ź�Ͷ�V�����Ҷ���(w��)���ֺ���ʡ����(w��)�ּ{������(w��)���������ģ���ַ�������н�ˮ�^(q��)�r(n��ng)�I(y��)·�|3̖(h��o)��������]��450000����

������ʮ�����k����ַ�͕r(sh��)�g

����(һ)�k����ַ

�������Ҷ���(w��)���ֺ���ʡ����(w��)�����ܺͿƼ��l(f��)չ̎(���������|�

^(q��)�܃���·85̖(h��o))

����(��)(li��n)ϵ�Ԓ��

�������Ҷ���(w��)���ֺ���ʡ����(w��)�����ܺͿƼ��l(f��)չ̎��0371-81906732

����(��)�k���r(sh��)�g�����Ҷ���(w��)���ֺ���ʡ����(w��)�����ܺͿƼ��l(f��)չ̎ ���� 8:00-12:00����������� 14:30-17:30(��) 15:00-18:00(��)

����(��)��܇·����48·

������ʮһ���������_��ԃ

����������֮����20��(g��)�����Ճ�(n��i)��������ͨ�^�Ԓ(0371-81906732)�����Ҷ���(w��)���ֺ���ʡ����(w��)�־W(w��ng)վ(http://henan.chinatax.gov.cn)��Ϣ���_��Ŀ��ԃ������B(t��i)�ͽY(ji��)��������

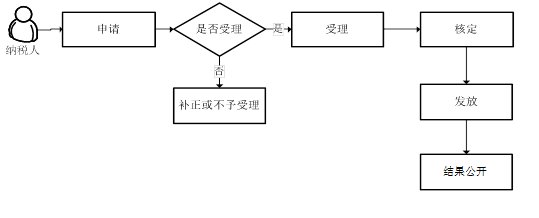

����4.��(du��)�{����׃���{�����~�ĺ˜�(zh��n)

����һ���m�÷���

������ָ���m���ڌ�(du��)�{����׃���{�����~�ĺ˜�(zh��n)�Č�����Ո(q��ng)���k���������

������������(xi��ng)Ŀ��Ϣ

|

�(xi��ng)Ŀ���a |

�(xi��ng)Ŀ���Q |

���(xi��ng) |

����e |

|

24004 |

��(du��)�{����׃���{�����~�ĺ˜�(zh��n) |

�o |

�����S�� |

����������k������(j��)

����1.�����A���͇��������չ�������(sh��)ʩ��(x��)�t����47�l��“�{���ˌ�(du��)����(w��)�C(j��)�P(gu��n)��ȡ���lҎ(gu��)���ķ����˶��đ�(y��ng)�{���~�Ю��h�ģ���(y��ng)��(d��ng)�ṩ���P(gu��n)�C��(j��)���������(j��ng)����(w��)�C(j��)�P(gu��n)�J(r��n)�����������{(di��o)����(y��ng)�{���~.”

����2.�����Ҷ���(w��)�����P(gu��n)�ں�(ji��n)������(w��)�����S�����(xi��ng)�k������Ĺ�����(���Ҷ���(w��)���ֹ���2017���21̖(h��o))ȫ���������

����3.�����Ҷ���(w��)�����P(gu��n)�ڹ�����ȡ������(w��)�����S�����(xi��ng)�Ĺ�����(���Ҷ���(w��)���ֹ���2019���11̖(h��o))ȫ���������

�����ġ�����C(j��)��(g��u)

�������ܶ���(w��)�C(j��)�P(gu��n)�k������(w��)�d(��(ch��ng)��)

�����������Q���C(j��)��(g��u)

�������ܶ���(w��)�C(j��)�P(gu��n)

��������������(sh��)��

�����o��(sh��)�����ơ�

����������k�l��

����(һ)��Ո(q��ng)�˗l��

������Ո(q��ng)�ˌ�(du��)����(w��)�C(j��)�P(gu��n)��ȡ���·����˶��đ�(y��ng)�{���~�Ю��h���������(y��ng)��(d��ng)�ṩ���P(gu��n)�C��(j��)����(j��ng)����(w��)�C(j��)�P(gu��n)�J(r��n)��������{(di��o)����(y��ng)�{���~��

�����Ņ��ծ�(d��ng)?sh��)�ͬ��ИI(y��)��������ИI(y��)�н�(j��ng)�I(y��ng)Ҏ(gu��)ģ������ˮƽ����ļ{���˵Ķ�ؓ(f��)ˮƽ�˶�;

����������ư��ՠI(y��ng)�I(y��)������߳ɱ��Ӻ������M(f��i)�ú�����(r��n)�ķ����˶�;

��������ǰ��պ��õ�ԭ���ϡ�ȼ�����������(d��ng)����������ߜy(c��)��˶�;

����������Ȱ������������ķ����˶���

����(��)�߂��������l�������������(zh��n)������(zh��n)��

������Ո(q��ng)���ṩ�C��(j��)���Ϸ����{(di��o)���l�����������M(j��n)������(y��ng)�{(di��o)��������

����(��)���������εģ���������(zh��n)��

������Ո(q��ng)���ṩ�C��(j��)���ϲ������{(di��o)���l���ģ������{(di��o)��������

�����ˡ���Ո(q��ng)����

����(һ)��Ո(q��ng)�������

|

��̖(h��o) |

�Y�����Q |

�ݔ�(sh��) |

��(b��o)����� |

��(b��o)�͗l�� |

�Y��̎����ʽ

(�m�����k������(w��)�d�k��) |

����Y���ς�

(�m������Ӷ���(w��)���k��) |

|

1 |

������(w��)�����S����Ո(q��ng)���� |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

2 |

��Ո(q��ng)׃���{�����~�����P(gu��n)�C������ |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

3 |

��(j��ng)�k�������C�� |

1 |

�؈�(b��o) |

�؈�(b��o) |

���(y��n)��߀ |

�� |

|

4 |

����ί�Е� |

1 |

�l����(b��o)�� |

�����˴����k���� |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

5 |

�����������C�� |

1 |

�l����(b��o)�� |

�����˴����k���� |

���(y��n)��߀ |

�� |

����ע��1.��(b��o)�͗l����δ��(bi��o)ע�ģ���ʾ��Ո(q��ng)���ϱ�횈�(b��o)�����������Y���ς�(�m������Ӷ���(w��)���k��)��δ��(bi��o)ע�ģ���ʾ��Ո(q��ng)���ϲ�ͨ�^��Ӷ���(w��)�ֈ�(b��o)�������

����2.�{����ʹ�÷�����Ӻ�����Ҏ(gu��)���l������Ӻ����������c�����������w�¾���ͬ�ȷ���Ч������

����3.�{�����ṩ�ĸ��(xi��ng)�Y�Ϟ��(f��)ӡ��������������ע��“�cԭ��һ��”���������

����(��)��Ո(q��ng)�����ύ

������Ո(q��ng)�˿�ͨ�^���ڈ�(b��o)��������W(w��ng)���ύ�ȷ�ʽ�ύ���ϡ�

��������������Ո(q��ng)����

����(һ)���շ�ʽ

����1.���ڽ��գ����ܶ���(w��)�C(j��)�P(gu��n)�k������(w��)�d(��(ch��ng)��)������

����2.�W(w��ng)�Ͻ��գ����http://etax.henan.chinatax.gov.cn/web/���������Ҷ���(w��)���ֺ���ʡ��Ӷ���(w��)���M(j��n)�оW(w��ng)����Ո(q��ng)���

����(��)�k��r(sh��)�g�����ڈ�(b��o)�Ͱ����k������(w��)�d���w�k���r(sh��)�g����W(w��ng)����Ո(q��ng)�o�r(sh��)�g��������

����ʮ����k����������

����ʮһ���k����ʽ

����(һ)һ�����

|

��Ո(q��ng) |

��Ո(q��ng)���ھW(w��ng)�ϻ��߬F(xi��n)��(ch��ng)�����Ո(q��ng)���ύ���P(gu��n)�Y�������� |

|

���� |

����(w��)�ˆT����������r�քe�k����

1.����

�{�����ύ�Y���Rȫ����������Ϸ�����ʽ������{������(w��)���T��(d��ng)��(ch��ng)������������ڡ�����(w��)�����S����Ո(q��ng)����������ע���ռ����ڣ�ͬ�r(sh��)����������(w��)�����S������֪ͨ�������_(d��)�{���ˣ�ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺������������(w��)�����S������֪ͨ������(y��ng)��(d��ng)ע�����Z�k��r(sh��)������������S�ɛQ���ĕ����_(d��)��ʽ���k���M(j��n)�̲�ԃ;�����������(du��)�������{���k��r(sh��)�Ĺ������E�������(xi��ng)�������w�f��������Ո(q��ng)�{(di��o)�����~�ģ���(d��ng)��(ch��ng)�k�Y(ji��)�����ֱ�ӳ��ߺ����_(d��)����(zh��n)�趐��(w��)�����S�ɛQ���������������ٳ��ߡ�����(w��)�����S������֪ͨ�������������Ո(q��ng)�{(di��o)�p���~�������������1��(g��)�������D(zhu��n)��һ�h(hu��n)��(ji��)��

2.��֪�a(b��)������

�{������Ո(q��ng)���ϴ��ڿ��Ԯ�(d��ng)��(ch��ng)�������e(cu��)�`��������(y��ng)��(d��ng)��֪�����S��Ո(q��ng)�ˮ�(d��ng)��(ch��ng)�����������Ո(q��ng)���ϲ��Rȫ���߲����Ϸ�����ʽ�������(y��ng)��(d��ng)��(d��ng)��(ch��ng)������1��(g��)�����Ճ�(n��i)һ�θ�֪��Ո(q��ng)����Ҫ�a(b��)����ȫ��?j��)?n��i)�������������a(b��)������(w��)�����S�ɲ��ϸ�֪�������_(d��)�{���ˣ�ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺�������������ڲ���֪�ģ����յ���Ո(q��ng)����֮����������

3.��������

���������ڱ��C(j��)�P(gu��n)��(qu��n)�I(y��)��(w��)�������������������������(w��)�����S�ɲ�������֪ͨ�������_(d��)�{��������ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺��������֪��Ո(q��ng)�������P(gu��n)�����C(j��)�P(gu��n)��Ո(q��ng)�����

4.������

��Ո(q��ng)���(xi��ng)���ڶ���(w��)�C(j��)�P(gu��n)��ݠ�����������������Ҫȡ�ö���(w��)�����S�ɵ���������(y��ng)��(d��ng)���r(sh��)��֪��Ո(q��ng)�˲�����������ͬ�r(sh��)��֪���Q��;����� |

|

�˶� |

��Դ�������T��(du��)�{�����ṩ����Ո(q��ng)׃�����~���Y���M(j��n)�Ќ���,����(j��)����Y(ji��)������������Ҋ����{(di��o)����ԭ�˶��đ�(y��ng)�{���~�����������Ҋ�ύ�����Tؓ(f��)؟(z��)�˴_�J(r��n)��2��(g��)�����Ճ�(n��i)�������չ������T��

���չ������T����(j��)������Ҋ�������(w��)�����S�Ɍ�����Ҋ,���ύ�����Tؓ(f��)؟(z��)�˴_�J(r��n)��1��(g��)�����Ճ�(n��i)�ύ���I(l��ng)��(d��o)�˜�(zh��n)��

���I(l��ng)��(d��o)����(j��)��������������Ҋ1��(g��)�����Ճ�(n��i)�_�J(r��n)�Ƿ��(zh��n)�趐��(w��)�����S�ɡ� |

|

�l(f��)�� |

1.�{������(w��)���T�յ����������(j��)�˜�(zh��n)�Y(ji��)����ӡ����(zh��n)�趐��(w��)�����S�ɛQ���������趐��(w��)�����S�ɛQ������������w������(w��)�C(j��)�P(gu��n)ӡ�£����S�Ɍ����£�������1��(g��)�����Ճ�(n��i)֪ͨ�{�����I(l��ng)ȡ�k���Y(ji��)������{���ˑ�(y��ng)�{������(w��)�����S������֪ͨ�����I(l��ng)ȡ����(zh��n)�趐��(w��)�����S�ɛQ���������趐��(w��)�����S�ɛQ������������������(w��)�ĕ����_(d��)���C���ɼ{���˺������

2.ֱ�����_(d��)����(w��)�����S���ĕ������������y���ε������{������(w��)���T���Ը���(j��)��Ո(q��ng)�˕���Ҫ������Ո(q��ng)���ڡ�����(w��)�����S����Ո(q��ng)��������ĵ�ַ���������ĕ�����֮����1��(g��)�����Ճ�(n��i)����Ո(q��ng)���]�����_(d��)��������]�����_(d��)���������Ԓ�̖(h��o)�����؈�(zh��)��ע�����ռ����ڞ����_(d��)�������������ҕ�������_(d��)�� |

|

�Y(ji��)�����_ |

�����������S�ɛQ��֮����7��(g��)�����Ճ�(n��i)���_��(zh��n)�������S�ɽY(ji��)����� |

����(��)�������������χ���Ҏ(gu��)�����O(sh��)���������(�Gɫͨ��)�ă�(y��u)�ȡ��������(xi��ng)����(y��ng)����(y��u)���k�������������k���������(d��ng)����(w��)�͌���ؓ(f��)؟(z��)��ԭ�t�����������������D(zhu��n)��������ޕr(sh��)���k������y��(hu��)����������s�r(sh��)�ȡ�

����ʮ�������������r(sh��)��

�����{������Ո(q��ng)�{(di��o)�����~�������r(sh��)�k��;��Ո(q��ng)�{(di��o)�p���~�����6��(g��)�������k�Y(ji��)����������������r(sh��)�ޟo�������Q������������(j��ng)�Q���C(j��)��(g��u)ؓ(f��)؟(z��)������(zh��n)�������L(zh��ng)5��(g��)����������������������(w��)�����S�ɛQ�����ڸ�֪�������_(d��)��Ո(q��ng)��������

����ʮ����������������M(f��i)����(j��)����(bi��o)��(zh��n)

��������ȡ�κ��M(f��i)�������

����ʮ�ġ������Y(ji��)��

����(һ)��(zh��n)�趐��(w��)�����S��

�����l(f��)�š���(zh��n)�趐��(w��)�����S�ɛQ�������͡�����(w��)���(xi��ng)֪ͨ������

����(��)���趐��(w��)�����S��

�����l(f��)�š����趐��(w��)�����S�ɛQ���������

����ʮ��������Y(ji��)�����_(d��)

����(һ)���������S�ɛQ����1��(g��)�����Ճ�(n��i)����ͨ�^�Ԓ��ʽ֪ͨ���֪����(w��)��(du��)��������ͨ�^�F(xi��n)��(ch��ng)�I(l��ng)ȡ��ʽ���Y(ji��)�����_(d��)�����

����(��)ֱ�����_(d��)����(w��)�����S���ĕ������������y���εģ��k������(w��)�d���Ը���(j��)��Ո(q��ng)�˕���Ҫ�������������Ո(q��ng)���ڡ�����(w��)�����S����Ո(q��ng)��������ĵ�ַ�����ĕ�����֮����1��(g��)�����Ճ�(n��i)����Ո(q��ng)���]�����_(d��)�������(w��)�C(j��)�P(gu��n)��(y��ng)��(d��ng)�����]�ĆΓ�(j��)�������_(t��i)�~��ӛ��������]�����_(d��)������ȡ�κ��M(f��i)�á�

����ʮ�����������Ո(q��ng)�˙�(qu��n)�����x��(w��)

����(һ)����(j��)�����A���͇������S�ɷ������������Ո(q��ng)��������������(qu��n)����

����1.���Ϸ����l������(bi��o)��(zh��n)��������Ո(q��ng)��������ȡ�������S�ɵ�ƽ�ș�(qu��n)�������������C(j��)�P(gu��n)������ҕ������

����2.��Ո(q��ng)�ˌ�(du��)�����C(j��)�P(gu��n)��(sh��)ʩ�����S������������������(qu��n)������q��(qu��n);�Й�(qu��n)������Ո(q��ng)������(f��)�h�������������V�A;��Ϸ���(qu��n)���������C(j��)�P(gu��n)�`����(sh��)ʩ�����S���ܵ��p��������Й�(qu��n)����Ҫ���r���������

����3.��Ո(q��ng)�˰l(f��)�F(xi��n)�`�����������S�����(xi��ng)�Ļ��(d��ng)����Й�(qu��n)�������C(j��)�P(gu��n)�e��(b��o)�����������C(j��)�P(gu��n)��(y��ng)��(d��ng)���r(sh��)�ˌ�(sh��)����̎�������

����(��)����(j��)�����A���͇������S�ɷ�������������Ո(q��ng)���������������x��(w��)��

����1.����Ϳ�ġ����u���������⡢���������S���C������������������ʽ�Ƿ��D(zhu��n)�����S�ɵ�;

����2.���ó�Խ�����S�ɷ����M(j��n)�л��(d��ng)��;

����3.��(y��ng)��(d��ng)�猍(sh��)�ύ���P(gu��n)���Ϻͷ�ӳ�挍(sh��)��r���������(du��)����Ո(q��ng)���ό�(sh��)�|(zh��)��(n��i)�ݵ��挍(sh��)��ؓ(f��)؟(z��)����

����ʮ�������ע�����(xi��ng)

����1.�{���ˌ�(du��)��(b��o)���Y�ϵ��挍(sh��)�ԺͺϷ��ԳГ�(d��n)؟(z��)���������

����2.��2019��12��1��������������(w��)�C(j��)�P(gu��n)ͨ�^�k������(w��)��������Ո(q��ng)��ֱ�����_(d��)����(w��)�����S���ĕ��������Ո(q��ng)�˟o���h������������_(d��)�˻������������������ڶ���(w��)�����S���ĕ�ĩβ�ĺ��ՙں��������w�����ע���յ����ڣ����������������(w��)�ĕ����_(d��)���C�����

����3.�{�������T�k���涐���(xi��ng)�r(sh��)���(b��o)�ͼ��|(zh��)���Y������ͨ�^�W(w��ng)���k�����Ƅ�(d��ng)�K���k���İ���ϵ�y(t��ng)������(b��o)����Ӱ��Y�ϡ���ָ�����ᵽ���k��������δע��ԭ������(f��)ӡ���ľ���ԭ������Hע����(f��)ӡ����ֻ���ṩ��(f��)ӡ��������ע��ԭ������(f��)ӡ����������ȡ��(f��)ӡ����ԭ�����(y��n)���˻�������

����4.�ĕ���ο��ں���ʡ����(w��)�־W(w��ng)վ“���d����—���C�Ε�”��Ŀ��ԃ���d���k������(w��)�d�I(l��ng)ȡ��

����ʮ��������ԃ;��

����(һ)������ԃ�������k������(w��)�d��ַ����ԔҊ�k���؈D��https://12366.chinatax.gov.cn/bsfw/bsdt/

����(��)�Ԓ��ԃ���ܴ�12366�ᾀ�����ߓܴ�����k������(w��)�d(li��n)ϵ�Ԓ���ԔҊ�k���؈D��

����https://12366.chinatax.gov.cn/bsfw/bsdt/

����(��)�W(w��ng)����ԃ��http://henan.chinatax.gov.cn����{����ԃ��Ŀ���

����(��)�A(y��)�s��ԃ��ͨ�^(��)��(��)������(du��)ԓ���(xi��ng)�M(j��n)����ԃ�A(y��)�s��

����ʮ���������O(ji��n)����Ͷ�V����

�����O(ji��n)����Ͷ�V��(y��ng)�ɲ��T�O(ji��n)���C(j��)��(g��u)�����������

����(һ)����Ͷ�V�������k������(w��)�d��ַ��ԔҊ�k���؈D��https://12366.chinatax.gov.cn/bsfw/bsdt/

����(��)�ԒͶ�V��12366�{������(w��)�ᾀ(0371-12366)������

����(��)�W(w��ng)��Ͷ�V��http://henan.chinatax.gov.cn��������(w��)Ͷ�V��Ŀ������

������ʮ����k����ַ�͕r(sh��)�g

���������k������(w��)�d��ַ��(li��n)ϵ�Ԓ������k���r(sh��)�gԔҊ�k���؈D��

����https://12366.chinatax.gov.cn/bsfw/bsdt/

������ʮһ�����_��ԃ

����������֮����20��(g��)�����Ճ�(n��i)���������ͨ�^�Ԓ����������Ҷ���(w��)���ֺ���ʡ����(w��)�־W(w��ng)վ(http://henan.chinatax.gov.cn)��Ϣ���_��Ŀ��ԃ������B(t��i)�ͽY(ji��)�����

����5.��ֵ�����ðl(f��)Ʊ(��ֵ������ϵ�y(t��ng))����_Ʊ���~����

����һ�����m�÷���

������ָ���m������ֵ�����ðl(f��)Ʊ(��ֵ������ϵ�y(t��ng))����_Ʊ���~�������(xi��ng)����Ո(q��ng)���k��������

���������(xi��ng)Ŀ��Ϣ

|

�(xi��ng)Ŀ���a |

�(xi��ng)Ŀ���Q |

���(xi��ng) |

����e |

|

24005 |

��ֵ�����ðl(f��)Ʊ����ֵ������ϵ�y(t��ng)������_Ʊ���~���� |

�o |

�����S�� |

��������������k������(j��)

����1.������(w��)Ժ��(du��)�_�豣�������������(xi��ng)Ŀ�O(sh��)�������S�ɵěQ����(����(w��)Ժ���412̖(h��o))������236�(xi��ng)����ֵ�����ζ���ϵ�y(t��ng)����_Ʊ���~������

����2.�����Ҷ���(w��)�����P(gu��n)����ȫ���_չ?f��n)I�I(y��)��������ֵ��ԇ�c(di��n)���P(gu��n)���չ��톖�}�Ĺ�����(���Ҷ���(w��)���ֹ��桲2013��39̖(h��o))�����l��“��ֵ�����ðl(f��)Ʊ(��ֵ������ϵ�y(t��ng))��(sh��)������_Ʊ���~���������������_Ʊ���~��������ָ�η��ðl(f��)Ʊ��؛�\(y��n)��Ʊ�_�ߵ��N���~��Ӌ(j��)��(sh��)�����_(d��)���������~�������������_Ʊ���~��һ��{������Ո(q��ng)�������^(q��)�h����(w��)�C(j��)�P(gu��n)����������һ��{������Ո(q��ng)����_Ʊ���~�r(sh��)����������(b��o)����ֵ�����ðl(f��)Ʊ����_Ʊ���~��Ո(q��ng)�Ρ���������ܶ���(w��)�C(j��)�P(gu��n)�����{������Ո(q��ng)�Ժ���������(j��)��Ҫ�M(j��n)�Ќ�(sh��)�ز��(y��n)������(sh��)�ز��(y��n)�ķ����ͷ����ɸ�ʡ�����C(j��)�P(gu��n)�_���������(w��)�C(j��)�P(gu��n)��(y��ng)����(j��)�{���ˌ�(sh��)�H���a(ch��n)��(j��ng)�I(y��ng)���N����r�M(j��n)�Ќ���������C�{�������a(ch��n)��(j��ng)�I(y��ng)��������Ҫ��”

����3.�����Ҷ���(w��)�����P(gu��n)���M(j��n)һ�����_�I(y��ng)�������P(gu��n)���܆��}�Ĺ�����(2017���11̖(h��o))ȫ�ġ�

����4.�����Ҷ���(w��)�����P(gu��n)�ں�(ji��n)������(w��)�����S�����(xi��ng)�k������Ĺ�����(���Ҷ���(w��)���ֹ���2017���21̖(h��o))ȫ�������

����5.�����Ҷ���(w��)�����P(gu��n)�ڹ�����ȡ������(w��)�����S�����(xi��ng)�Ĺ�����(���Ҷ���(w��)���ֹ���2019���11̖(h��o))ȫ�����

����6.�����Ҷ���(w��)�����P(gu��n)�ڔU(ku��)��СҎ(gu��)ģ�{���������_����ֵ�����ðl(f��)Ʊԇ�c(di��n)���������(xi��ng)�Ĺ�����(���Ҷ���(w��)���ֹ���2019���8̖(h��o))��һ�l

����7.�����Ҷ���(w��)�����P(gu��n)����ֵ���l(f��)Ʊ���������P(gu��n)���(xi��ng)�Ĺ�����(���Ҷ���(w��)���ֹ���2019���33̖(h��o))����l

����8.�����Ҷ���(w��)�����P(gu��n)���M(j��n)һ����(ji��n)������(w��)�����S�����(xi��ng)�k������Ĺ�����(���Ҷ���(w��)���ֹ���2019���34̖(h��o))ȫ��

����9.�����Ҷ���(w��)���ֺ���ʡ����(w��)���P(gu��n)���M(j��n)һ����(y��u)����ֵ���l(f��)Ʊ�I(l��ng)�ù�����֪ͨ��(ԥ������2019��212̖(h��o))ȫ��

����10.������ʡ�����������M(j��n)�������D(zhu��n)׃��“�Źܷ�”�ĸ�f(xi��)�{(di��o)С�M�k�����P(gu��n)���M(j��n)һ������һ�w������(w��)����(w��)��������������֪ͨ��(ԥ“�Źܷ�”�M�k[2021]1̖(h��o))

����������������C(j��)��(g��u)

�������ܶ���(w��)�C(j��)�P(gu��n)�k������(w��)�d(��(ch��ng)��)�������

�����������Q���C(j��)��(g��u)

�������ܶ���(w��)�C(j��)�P(gu��n)���

��������������(sh��)��

�����o��(sh��)���������

�����������k�l��

����(һ)��Ո(q��ng)�˗l����

�����Ѽ{����ֵ������ϵ�y(t��ng)��������ֵ��һ��{���ˡ�

�������_��ƱСҎ(gu��)ģ�{������(w��)�C(j��)�P(gu��n)��Ո(q��ng)�������(w��)�C(j��)�P(gu��n)����(j��)�䌍(sh��)�H��r������ֵ�����ðl(f��)Ʊ������~����

����(��)�߂��������l���������(zh��n)������(zh��n)��

�����{������Ո(q��ng)����ֵ�����ðl(f��)Ʊ����_Ʊ���~�c�䌍(sh��)�H���a(ch��n)��(j��ng)�I(y��ng)���N�������_�ߌ�Ʊ����r�������

����(��)������������������������(zh��n)��

�����{������Ո(q��ng)����ֵ�����ðl(f��)Ʊ����_Ʊ���~�c�䌍(sh��)�H���a(ch��n)��(j��ng)�I(y��ng)���N�������_�ߌ�Ʊ����r�������

�������������Ո(q��ng)����

����(һ)��Ո(q��ng)�������

|

��̖(h��o) |

�Y�����Q |

�ݔ�(sh��) |

��(b��o)����� |

��(b��o)�͗l�� |

�Y��̎����ʽ(�m�����k������(w��)�d�k��) |

����Y���ς�(�m������Ӷ���(w��)���k��) |

|

1 |

������(w��)�����S����Ո(q��ng)���� |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

2 |

����ֵ�����ðl(f��)Ʊ����_Ʊ���~��Ո(q��ng)�Ρ� |

2 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)����1�� |

�� |

|

3 |

��(j��ng)�k�������C�� |

1 |

�؈�(b��o) |

�؈�(b��o) |

���(y��n)��߀ |

�� |

|

4 |

�����������C�� |

1 |

�l����(b��o)�� |

�����˴����k���� |

���(y��n)��߀ |

�� |

|

5 |

����ί�Е� |

1 |

�l����(b��o)�� |

�����˴����k���� |

����(w��)�C(j��)�P(gu��n)���� |

�� |

����ע��1.��(b��o)�͗l����δ��(bi��o)ע�ģ���ʾ��Ո(q��ng)���ϱ�횈�(b��o)�����������Y���ς�(�m������Ӷ���(w��)���k��)��δ��(bi��o)ע��������ʾ��Ո(q��ng)���ϲ�ͨ�^��Ӷ���(w��)�ֈ�(b��o)�͡�

����2.�{����ʹ�÷�����Ӻ�����Ҏ(gu��)���l������Ӻ�������c�����������w�¾���ͬ�ȷ���Ч�����

����3.�{�����ṩ�ĸ��(xi��ng)�Y�Ϟ��(f��)ӡ������������ע��“�cԭ��һ��”�����¡�

����(��)��Ո(q��ng)�����ύ

������Ո(q��ng)�˿�ͨ�^���ڈ�(b��o)��������W(w��ng)���ύ�ȷ�ʽ�ύ�������

�����š���Ո(q��ng)����

����(һ)���շ�ʽ

����1.���ڽ��գ����ܶ���(w��)�C(j��)�P(gu��n)�k������(w��)�d(��(ch��ng)��)��

����2.�W(w��ng)�Ͻ��գ����http://etax.henan.chinatax.gov.cn/web/����������Ҷ���(w��)���ֺ���ʡ��Ӷ���(w��)���M(j��n)�оW(w��ng)����Ո(q��ng)���

����(��)�k��r(sh��)�g�����ڈ�(b��o)�Ͱ����k������(w��)�d���w�k���r(sh��)�g���W(w��ng)����Ո(q��ng)�o�r(sh��)�g����������

����ʮ���k����������

����ʮһ�����k����ʽ

����(һ)һ�����

|

���D(zhu��n)�h(hu��n)��(ji��) |

�k������ |

|

���� |

�����ˆT����������r�քe�k����

1.����

�{�����ύ�Y���Rȫ�����Ϸ�����ʽ��������{������(w��)���T��(d��ng)��(ch��ng)������������ڡ�����(w��)�����S����Ո(q��ng)����������ע���ռ������������ͬ�r(sh��)����������(w��)�����S������֪ͨ�������_(d��)�{��������ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺��ա������������(w��)�����S������֪ͨ������(y��ng)��(d��ng)ע�����Z�k��r(sh��)�ޡ������S�ɛQ���ĕ����_(d��)��ʽ�����k���M(j��n)�̲�ԃ;���������(du��)�������{���k��r(sh��)�Ĺ������E�������(xi��ng)�������w�f���������

��(sh��)���k���ļ{������Ո(q��ng)?ji��n)�ֵ�����ðl(f��)Ʊ����_Ʊ���~�����^ʮ�fԪ���������{������(w��)���T���r(sh��)�k�Y(ji��)�����ֱ�ӳ��ߺ����_(d��)����(zh��n)�趐��(w��)�����S�ɛQ�����������ٳ��ߡ�����(w��)�����S������֪ͨ���������

2.��֪�a(b��)������

�{������Ո(q��ng)���ϴ��ڿ��Ԯ�(d��ng)��(ch��ng)�������e(cu��)�`���������(y��ng)��(d��ng)��֪�����S��Ո(q��ng)�ˮ�(d��ng)��(ch��ng)���������Ո(q��ng)���ϲ��Rȫ���߲����Ϸ�����ʽ�ģ���(y��ng)��(d��ng)��(d��ng)��(ch��ng)һ�θ�֪��Ո(q��ng)����Ҫ�a(b��)����ȫ��?j��)?n��i)������������a(b��)������(w��)�����S�ɲ��ϸ�֪�������_(d��)�{�������������������(w��)�ĕ����_(d��)���C���ɼ{���˺����������ڲ���֪����������յ���Ո(q��ng)����֮������������

3.��������

���������ڱ��C(j��)�P(gu��n)��(qu��n)�I(y��)��(w��)��������������������������(w��)�����S�ɲ�������֪ͨ�������_(d��)�{����������ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺������������֪��Ո(q��ng)�������P(gu��n)�����C(j��)�P(gu��n)��Ո(q��ng)�����

4.������

��Ո(q��ng)���(xi��ng)���ڶ���(w��)�C(j��)�P(gu��n)��ݠ������������Ҫȡ�ö���(w��)�����S�ɵ����������(y��ng)��(d��ng)���r(sh��)��֪��Ո(q��ng)�˲������������ͬ�r(sh��)��֪���Q��;��������� |

|

���� |

1.��Դ�������T��(sh��)�ز��(y��n)�����(j��ng)���Tؓ(f��)؟(z��)�˴_�J(r��n)��3��(g��)�����Ճ�(n��i)�����(y��n)�Y(ji��)���ψ�(b��o)�h������������^(q��)����؛�ڶ��������T����

��1�����(y��n)��(n��i)�ݣ�

——�{���ˌ�(sh��)�H���a(ch��n)��(j��ng)�I(y��ng)��ַ������(j��ng)�I(y��ng)�����������ĘI(y��)�˔�(sh��)�������(li��n)ϵ�Ԓ�c����(w��)��ӛ�����Ѓ�(n��i)���Ƿ�һ�������

——�{�����M(j��n)�N�l(f��)Ʊ����Ҫُ�M(j��n)������N��؛�����(w��)��Ʒ���Ƿ����@���x��

——�{���˞鹤�I(y��)��I(y��)����������Ƿ�߂��Ҫ�����a(ch��n)��(ch��ng)�ء����a(ch��n)�O(sh��)�����؛���ŵ���������Դ���M(f��i)�Լ������܉��C����I(y��)��(sh��)�H���a(ch��n)������Ҏ(gu��)ģ�����أ�

——�{���˞����Q(m��o)��I(y��)������˽�����Ҫ��(j��ng)�N��Ʒ���Q���M(j��n)؛�N؛�������ش�ُ�N��ͬ��ӆ��r��

��2������ȡ�C����(sh��)�ز��(y��n)�ˆT��(y��ng)��Ҏ(gu��)�����{�������a(ch��n)��(j��ng)�I(y��ng)��(ch��ng)����r������������ݔ�����Ӱ��ϵ�y(t��ng)����

��3���{(di��o)��P䛣���(sh��)�ز��(y��n)�ˆT�ڲ��(y��n)�����Б�(y��ng)��Ҏ(gu��)�������(y��n)��(n��i)�����(xi��ng)���С�××����(w��)�ּ{�����涐���(xi��ng)�{(di��o)���������(j��ng)�{���˺����w�º��n��顣

2.�h������������^(q��)����؛�ڶ��������T�������������(j��ng)���Tؓ(f��)؟(z��)��ͬ����(n��i)�����˽Y(ji��)����(d��ng)�Ճ�(n��i)�������I(l��ng)��(d��o)�_�J(r��n)��

3.���I(l��ng)��(d��o)����(j��)������Ҋ1��(g��)�����Ճ�(n��i)�_�J(r��n)�Ƿ��(zh��n)�趐��(w��)�����S�ɡ�

4.����(w��)�C(j��)�P(gu��n)���鶐��(w��)�����S����Ո(q��ng)�^���аl(f��)�F(xi��n)�����S�����(xi��ng)ֱ���P(gu��n)ϵ�����ش�������������(y��ng)��(d��ng)��֪�����P(gu��n)ϵ�����P(gu��n)��(qu��n)����������Ո(q��ng)��������������P(gu��n)ϵ���Й�(qu��n)�M(j��n)����������q������(w��)�C(j��)�P(gu��n)��(y��ng)��(d��ng)�J(r��n)�� ȡ��Ո(q��ng)������������P(gu��n)ϵ�˵���Ҋ�� |

|

�l(f��)�� |

1.�{������(w��)���T�յ����������(j��)�˜�(zh��n)�Y(ji��)����ӡ����(zh��n)�趐��(w��)�����S�ɛQ���������趐��(w��)�����S�ɛQ��������������w������(w��)�C(j��)�P(gu��n)ӡ�£����S�Ɍ����£���������֪ͨ�{�����I(l��ng)ȡ�k���Y(ji��)��������������(w��)�ĕ����_(d��)���C���ɼ{���˺�������ͬ�r(sh��)������ֵ�����ðl(f��)Ʊ����_Ʊ���~��Ո(q��ng)�Ρ�������Ҋ��߀�{����1�������

2.ֱ�����_(d��)����(w��)�����S���ĕ������������y���ε������{������(w��)���T���Ը���(j��)��Ո(q��ng)�˕���Ҫ�����������Ո(q��ng)���ڡ�����(w��)�����S����Ո(q��ng)��������ĵ�ַ�����ĕ�����֮����1��(g��)�����Ճ�(n��i)����Ո(q��ng)���]�����_(d��)������]�����_(d��)����������Ԓ�̖(h��o)�����؈�(zh��)��ע�����ռ����ڞ����_(d��)������������ҕ�������_(d��)���� |

|

�Y(ji��)�����_ |

�����������S�ɛQ��֮����7��(g��)�����Ճ�(n��i)���_��(zh��n)�������S�ɽY(ji��)�������� |

����(��)��������χ���Ҏ(gu��)�����O(sh��)���������(�Gɫͨ��)�ă�(y��u)������������(xi��ng)�����(y��ng)����(y��u)���k�����������k���������(d��ng)����(w��)�͌���ؓ(f��)؟(z��)��ԭ�t����������������D(zhu��n)�����ޕr(sh��)���k�����y��(hu��)�����������s�r(sh��)�ȡ�

����ʮ��������������r(sh��)��

������6��(g��)�����Ճ�(n��i)�k�Y(ji��)�����������r(sh��)�ޟo�������Q����������(j��ng)�Q���C(j��)��(g��u)ؓ(f��)؟(z��)������(zh��n)�������L(zh��ng)5��(g��)�����գ�������������(w��)�����S�ɛQ�����ڸ�֪�������_(d��)��Ո(q��ng)������

������(sh��)�Ќ�(sh��)���k���ĵ^(q��)�������ɶ���(w��)�C(j��)�P(gu��n)�F(xi��n)��(ch��ng)�ɼ�����������(�I(y��)�������ؓ(f��)؟(z��)��)��(sh��)����Ϣ�ļ{�������������Ո(q��ng)?ji��n)�ֵ�����ðl(f��)Ʊ����_Ʊ���~�����^ʮ�fԪ�ģ����ܶ���(w��)�C(j��)�P(gu��n)���r(sh��)�k�Y(ji��)�������

����ʮ��������������M(f��i)����(j��)����(bi��o)��(zh��n)

��������ȡ�κ��M(f��i)�á�

����ʮ�����������Y(ji��)��

����(һ)��(zh��n)�趐��(w��)�����S��

�����l(f��)�š���(zh��n)�趐��(w��)�����S�ɛQ����������

����(��)����(zh��n)�趐��(w��)�����S��

�����l(f��)�š����趐��(w��)�����S�ɛQ�����������

����ʮ������Y(ji��)�����_(d��)

����(һ)���������S�ɛQ����1��(g��)�����Ճ�(n��i)��ͨ�^�Ԓ��ʽ֪ͨ���֪����(w��)��(du��)��������ͨ�^�F(xi��n)��(ch��ng)�I(l��ng)ȡ��ʽ���Y(ji��)�����_(d��)��

����(��)��(sh��)�F(xi��n)��(sh��)���k���ļ{������Ո(q��ng)?ji��n)�ֵ�����ðl(f��)Ʊ����_Ʊ���~�����^ʮ�fԪ���������r(sh��)�k�Y(ji��)��ֱ�ӳ��ߡ���(zh��n)�趐��(w��)�����S�ɛQ������������

����(��)ֱ�����_(d��)����(w��)�����S���ĕ������������y���ε���������k������(w��)�d���Ը���(j��)��Ո(q��ng)�˕���Ҫ������Ո(q��ng)���ڡ�����(w��)�����S����Ո(q��ng)��������ĵ�ַ���������ĕ�����֮����1��(g��)�����Ճ�(n��i)����Ո(q��ng)���]�����_(d��)����

����ʮ����������Ո(q��ng)�˙�(qu��n)�����x��(w��)

����(һ)����(j��)�����A���͇������S�ɷ�������������Ո(q��ng)��������������(qu��n)����

����1.���Ϸ����l�����������(bi��o)��(zh��n)�ģ���Ո(q��ng)��������ȡ�������S�ɵ�ƽ�ș�(qu��n)�����������C(j��)�P(gu��n)������ҕ���

����2.��Ո(q��ng)�ˌ�(du��)�����C(j��)�P(gu��n)��(sh��)ʩ�����S�ɣ����������(qu��n)������q��(qu��n);�Й�(qu��n)������Ո(q��ng)������(f��)�h�������������V�A;��Ϸ���(qu��n)���������C(j��)�P(gu��n)�`����(sh��)ʩ�����S���ܵ��p���ģ��Й�(qu��n)����Ҫ���r��������

����3.��Ո(q��ng)�˰l(f��)�F(xi��n)�`�����������S�����(xi��ng)�Ļ��(d��ng)����Й�(qu��n)�������C(j��)�P(gu��n)�e��(b��o)�����������C(j��)�P(gu��n)��(y��ng)��(d��ng)���r(sh��)�ˌ�(sh��)��̎������

����(��)����(j��)�����A���͇������S�ɷ������������Ո(q��ng)���������������x��(w��)��

����1.����Ϳ���������u������⡢���������S���C���������������������ʽ�Ƿ��D(zhu��n)�����S�ɵ�;

����2.���ó�Խ�����S�ɷ����M(j��n)�л��(d��ng)��;

����3.��(y��ng)��(d��ng)�猍(sh��)�ύ���P(gu��n)���Ϻͷ�ӳ�挍(sh��)��r��������(du��)����Ո(q��ng)���ό�(sh��)�|(zh��)��(n��i)�ݵ��挍(sh��)��ؓ(f��)؟(z��)��

����ʮ�������ע�����(xi��ng)

����1.��2019��12��1�������������(w��)�C(j��)�P(gu��n)ͨ�^�k������(w��)��������Ո(q��ng)��ֱ�����_(d��)����(w��)�����S���ĕ��������Ո(q��ng)�˟o���h�ģ��������_(d��)�˻������������������ڶ���(w��)�����S���ĕ�ĩβ�ĺ��ՙں��������w���������ע���յ���������������������������(w��)�ĕ����_(d��)���C����

����2.��Ո(q��ng)?ji��n)�����ֵ�����ðl(f��)Ʊ����_Ʊ���~���I(l��ng)�Ô�(sh��)���ļ{�����䷨��������(ؓ(f��)؟(z��)�������I(y��)��)���ˑ�(y��ng)��(d��ng)�k�팍(sh��)����Ϣ�ɼ�(�{�����Þ�A��(j��)���������й�˾��������͇�����I(y��)�Լ��h(�С��^(q��))��(j��)���ܶ���(w��)�C(j��)�P(gu��n)�_�������c(di��n)��Դ��I(y��)����)������ɶ���(w��)�C(j��)�P(gu��n)�F(xi��n)��(ch��ng)�ɼ�����������(�I(y��)��������ؓ(f��)؟(z��)��)��(sh��)����Ϣ�ļ{�����������Ո(q��ng)?ji��n)�ֵ�����ðl(f��)Ʊ����_Ʊ���~�����^ʮ�fԪ���������ܶ���(w��)�C(j��)�P(gu��n)���r(sh��)�k�Y(ji��)������

����3.����(w��)�C(j��)�P(gu��n)������(du��)���S���ˏ��¶���(w��)�����S�����(xi��ng)�Ļ��(d��ng)�M(j��n)�бO(ji��n)���z����������������醻���Ҫ���S���ˈ�(b��o)�����P(gu��n)�����������S���ˑ�(y��ng)��(d��ng)�猍(sh��)�ṩ���P(gu��n)��r�Ͳ�����������l(f��)�F(xi��n)���S���˲��پ߂䷨���l���r(sh��)��؟(z��)�����ڸ���;�l(f��)�F(xi��n)���С����A���͇������S�ɷ�������ʮ�ŗlҎ(gu��)�����μ������`���О�������������M(j��n)��̎��̎�P�����

����4.��ֵ��һ��{������Ո(q��ng)���ðl(f��)Ʊ����_Ʊ���~�����^ʮ�fԪ�ģ�����(w��)�C(j��)�P(gu��n)������ǰ�M(j��n)�Ќ�(sh��)�ز��(y��n);���^ʮ�fԪ����������Դ�������T��(y��ng)��Ҏ(gu��)���_չ��(sh��)�ز��(y��n)�������̎����Ҋ�������

����5.���ܶ���(w��)�C(j��)�P(gu��n)��(y��ng)����(j��)��ֵ��һ��{������ͼ����a(ch��n)��(j��ng)�I(y��ng)׃����r������������P(gu��n)Ҏ(gu��)����(du��)����ֵ�����ðl(f��)Ʊ������_Ʊ���~�M(j��n)�к����˶��̈́�(d��ng)�B(t��i)�{(di��o)����

����(1)��(sh��)�м{���o��(d��o)�ڹ�����С�����Q(m��o)���l(f��)�{���ˣ��I(l��ng)����ֵ�����ðl(f��)Ʊ������_Ʊ���~���ó��^10�fԪ;

����(2)��(du��)���kһ��{�����״���Ո(q��ng)?ji��n)�ֵ�����ðl(f��)Ʊ(��ֵ������ϵ�y(t��ng))����_Ʊ���~�����������I(l��ng)����ֵ�����ðl(f��)Ʊ������_Ʊ���~ԭ�t�ϲ����^10�fԪ;

����(3)��(du��)�{�����õȼ�(j��)A��(j��)��I(y��)�������й�˾��������͇�����I(y��)�����k��֧�C(j��)��(g��u)�Լ������ܶ���(w��)�C(j��)�P(gu��n)�J(r��n)����{�����u(y��)�õļ{����������д��~���������܉��ṩ���P(gu��n)��ͬ��������f(xi��)�h����\(y��n)ݔ���ߵ��C���Y�ϵģ����ܶ���(w��)�C(j��)�P(gu��n)�ɸ���(j��)�{�������a(ch��n)��(j��ng)�I(y��ng)��Ҫ�����M(j��n)�к˶�;

����(4)��(du��)�B�m(x��)����(g��)������(������(g��)��)�����(b��o)�N���������3�fԪ��һ��{����������(y��ng)�����˜p�䌣�ðl(f��)Ʊ�������;

����(5)������ֵ��һ��{������ֵ�����ðl(f��)Ʊ����_Ʊ���~����(j��)�{���ˌ�(sh��)�H��(j��ng)�I(y��ng)��r�˶������

����6.��(du��)����{����������ܶ���(w��)�C(j��)�P(gu��n)���ԇ�(y��n)���������ֵ�����ðl(f��)Ʊ����_Ʊ���~����

����(1)“һַ����”���o�̶���(j��ng)�I(y��ng)��(ch��ng)���ļ{�������

����(2)���õȼ�(j��)�u(p��ng)�r(ji��)��D��(j��)���(y��n)�ض���ʧ�ŵļ{�������

����(3)�䷨�˻�ؔ(c��i)��(w��)ؓ(f��)؟(z��)�����η�������������ʧ(li��n)��I(y��)�ķ��˻�ؔ(c��i)��(w��)ؓ(f��)؟(z��)�˵ļ{����������

����(4)���������L(f��ng)�U(xi��n)�ȼ�(j��)�^�ߵļ{����������

����7.��ֵ�����ðl(f��)Ʊ(��ֵ������ϵ�y(t��ng))����_Ʊ���~������������Ѽ{���˳���ֵ������ϵ�y(t��ng)�����O(sh��)�䵽�{������(w��)���T�k���l(f��)�л�׃�����ˡ�

����8.�{���ˌ�(du��)��(b��o)���Y�ϵ��挍(sh��)�ԺͺϷ��ԳГ�(d��n)؟(z��)�������

����9.�{�������T�k���涐���(xi��ng)�r(sh��)���(b��o)�ͼ��|(zh��)���Y�ϣ�ͨ�^�W(w��ng)���k�����Ƅ�(d��ng)�K���k���İ���ϵ�y(t��ng)������(b��o)����Ӱ��Y��������ָ�����ᵽ���k��������δע��ԭ�������(f��)ӡ���ľ���ԭ�����Hע����(f��)ӡ����ֻ���ṩ��(f��)ӡ�������ע��ԭ������(f��)ӡ���ģ���ȡ��(f��)ӡ�����ԭ�����(y��n)���˻ء�

����10.�ĕ���ο��ں���ʡ����(w��)�־W(w��ng)վ“���d����—���C�Ε�”��Ŀ��ԃ���d���k������(w��)�d�I(l��ng)ȡ����

����ʮ�����������ԃ;��

����(һ)������ԃ�������k������(w��)�d��ַ�����ԔҊ�k���؈D��https://12366.chinatax.gov.cn/bsfw/bsdt/

����(��)�Ԓ��ԃ���ܴ�12366�ᾀ����������ߓܴ�����k������(w��)�d(li��n)ϵ�Ԓ��ԔҊ�k���؈D��

����https://12366.chinatax.gov.cn/bsfw/bsdt/

����(��)�W(w��ng)����ԃ��http://henan.chinatax.gov.cn���{����ԃ��Ŀ�������

����(��)�A(y��)�s��ԃ��ͨ�^(��)��(��)������(du��)ԓ���(xi��ng)�M(j��n)����ԃ�A(y��)�s�����

����ʮ������O(ji��n)����Ͷ�V����

�����O(ji��n)����Ͷ�V��(y��ng)�ɲ��T�O(ji��n)���C(j��)��(g��u)������

����(һ)����Ͷ�V�������k������(w��)�d��ַ�����ԔҊ�k���؈D��https://12366.chinatax.gov.cn/bsfw/bsdt/

����(��)�ԒͶ�V��12366�{������(w��)�ᾀ(0371-12366)����

����(��)�W(w��ng)��Ͷ�V��http://henan.chinatax.gov.cn������(w��)Ͷ�V��Ŀ��

������ʮ�����k����ַ�͕r(sh��)�g

���������k������(w��)�d��ַ��(li��n)ϵ�Ԓ�����������r(sh��)�gԔҊ�k���؈D��

����https://12366.chinatax.gov.cn/bsfw/bsdt/

������ʮһ���������_��ԃ

����������֮����20��(g��)�����Ճ�(n��i)����ͨ�^�Ԓ���������Ҷ���(w��)���ֺ���ʡ����(w��)�־W(w��ng)վ(http://henan.chinatax.gov.cn)��Ϣ���_��Ŀ��ԃ������B(t��i)�ͽY(ji��)�������

����6.��(du��)��ȡ��(sh��)�H����(r��n)�~�A(y��)�U�����������I(y��)���ö��A(y��)�U��ʽ�ĺ˶�

����һ���m�÷���

������ָ���m���ڌ�(du��)��ȡ��(sh��)�H����(r��n)�~�A(y��)�U�����������I(y��)���ö��A(y��)�U��ʽ�ĺ˶��������(xi��ng)����Ո(q��ng)���k�������

����������(xi��ng)Ŀ��Ϣ

|

�(xi��ng)Ŀ���a |

�(xi��ng)Ŀ���Q |

���(xi��ng) |

����e |

|

24006 |

��(du��)��ȡ��(sh��)�H����(r��n)�~�A(y��)�U�����������I(y��)���ö��A(y��)�U��ʽ�ĺ˶� |

�o |

�����S�� |

�����������k������(j��)

����1.�����A���͇���I(y��)���ö�����(sh��)ʩ�l������127�l��“��I(y��)���ö����»�ּ��A(y��)�U����ɶ���(w��)�C(j��)�P(gu��n)���w�˶���������I(y��)����(j��)��I(y��)���ö�������ʮ�ėlҎ(gu��)�����»��߷ּ��A(y��)�U��I(y��)���ö��r(sh��)������(y��ng)��(d��ng)�����¶Ȼ����ȵČ�(sh��)�H����(r��n)�~�A(y��)�U;�����¶Ȼ����ȵČ�(sh��)�H����(r��n)�~�A(y��)�U�����y�������������һ�{����ȑ�(y��ng)�{�������~���¶Ȼ�����ƽ���~�A(y��)�U������߰��ս�(j��ng)����(w��)�C(j��)�P(gu��n)�J(r��n)�ɵ����������A(y��)�U��”

����2.�����Ҷ���(w��)�����P(gu��n)�ں�(ji��n)������(w��)�����S�����(xi��ng)�k������Ĺ�����(���Ҷ���(w��)���ֹ���2017���21̖(h��o))ȫ��������

����3.�����Ҷ���(w��)�����P(gu��n)�ڹ�����ȡ������(w��)�����S�����(xi��ng)�Ĺ�����(���Ҷ���(w��)���ֹ���2019���11̖(h��o))ȫ�����

����4.�����Ҷ���(w��)�����P(gu��n)���M(j��n)һ����(ji��n)������(w��)�����S�����(xi��ng)�k������Ĺ�����(���Ҷ���(w��)���ֹ���2019���34̖(h��o))ȫ��

�����ġ�����C(j��)��(g��u)

�������ܶ���(w��)�C(j��)�P(gu��n)�k������(w��)�d(��(ch��ng)��)���

��������������Q���C(j��)��(g��u)

�������ܶ���(w��)�C(j��)�P(gu��n)�����

���������������(sh��)��

�����o��(sh��)������������

�����ߡ��k�l��

����(һ)��Ո(q��ng)�˗l��

���������¶Ȼ����ȵČ�(sh��)�H����(r��n)�~�A(y��)�U�����y����I(y��)����

����(��)�߂��������l���ģ���(zh��n)������(zh��n)��

���������¶Ȼ����ȵČ�(sh��)�H����(r��n)�~�A(y��)�U�����y�������

����(��)���������εģ���������(zh��n)��

���������¶Ȼ����ȵČ�(sh��)�H����(r��n)�~�A(y��)�U�]�����y���������

��������������Ո(q��ng)����

����(һ)��Ո(q��ng)�������

|

��̖(h��o) |

�Y�����Q |

�ݔ�(sh��) |

��(b��o)����� |

��(b��o)�͗l�� |

�Y��̎����ʽ

(�m�����k������(w��)�d�k��) |

����Y���ς�

(�m������Ӷ���(w��)���k��) |

|

1 |

������(w��)�����S����Ո(q��ng)���� |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

2 |

�����¶Ȼ����ȵČ�(sh��)�H����(r��n)�~�A(y��)�U�_�����y���C������ |

1 |

�؈�(b��o) |

�؈�(b��o) |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

3 |

��(j��ng)�k�������C�� |

1 |

�؈�(b��o) |

�؈�(b��o) |

���(y��n)��߀ |

�� |

|

4 |

����ί�Е� |

1 |

�l����(b��o)�� |

�����˴����k���� |

����(w��)�C(j��)�P(gu��n)���� |

�� |

|

5 |

�����������C�� |

1 |

�l����(b��o)�� |

�����˴����k���� |

���(y��n)��߀ |

�� |

����ע��1.��(b��o)�͗l����δ��(bi��o)ע�ģ���ʾ��Ո(q��ng)���ϱ�횈�(b��o)����������Y���ς�(�m������Ӷ���(w��)���k��)��δ��(bi��o)ע�����������ʾ��Ո(q��ng)���ϲ�ͨ�^��Ӷ���(w��)�ֈ�(b��o)������

����2.�{����ʹ�÷�����Ӻ�����Ҏ(gu��)���l������Ӻ�����������c�����������w�¾���ͬ�ȷ���Ч����

����3.�{�����ṩ�ĸ��(xi��ng)�Y�Ϟ��(f��)ӡ�����������ע��“�cԭ��һ��”�������������

����(��)��Ո(q��ng)�����ύ

������Ո(q��ng)�˿�ͨ�^���ڈ�(b��o)������W(w��ng)���ύ�ȷ�ʽ�ύ��Ո(q��ng)���ϡ�

���������������Ո(q��ng)����

����(һ)���շ�ʽ

����1.���ڽ��գ����ܶ���(w��)�C(j��)�P(gu��n)�k������(w��)�d(��(ch��ng)��)�����

����2.�W(w��ng)�Ͻ��գ����http://etax.henan.chinatax.gov.cn/web/����������Ҷ���(w��)���ֺ���ʡ��Ӷ���(w��)���M(j��n)�оW(w��ng)����Ո(q��ng)��

����(��)�k��r(sh��)�g�����ڈ�(b��o)�Ͱ����k������(w��)�d���w�k���r(sh��)�g�����W(w��ng)����Ո(q��ng)�o�r(sh��)�g����������

����ʮ���k����������

����ʮһ���k����ʽ

����(һ)һ�����

|

��Ո(q��ng) |

��Ո(q��ng)���ھW(w��ng)�ϻ��߬F(xi��n)��(ch��ng)�����Ո(q��ng)���ύ���P(gu��n)�Y��������� |

|

���� |

1.����

�{�����ύ�Y���Rȫ���������Ϸ�����ʽ�Į�(d��ng)��(ch��ng)������������ڡ�����(w��)�����S����Ո(q��ng)����������ע���ռ����ڣ�ͬ�r(sh��)����������(w��)�����S������֪ͨ�������_(d��)�{�������ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺���������������(w��)�����S������֪ͨ������(y��ng)��(d��ng)ע�����Z�k��r(sh��)��������������S�ɛQ���ĕ����_(d��)��ʽ����k���M(j��n)�̲�ԃ;�������������(du��)�������{���k��r(sh��)�Ĺ������E�������(xi��ng)�������w�f����������������D(zhu��n)��һ�h(hu��n)��(ji��)������

2.��֪�a(b��)������

�{������Ո(q��ng)���ϴ��ڿ��Ԯ�(d��ng)��(ch��ng)�������e(cu��)�`�ģ���(y��ng)��(d��ng)��֪�����S��Ո(q��ng)�ˮ�(d��ng)��(ch��ng)�����������Ո(q��ng)���ϲ��Rȫ���߲����Ϸ�����ʽ�ģ���(y��ng)��(d��ng)��(d��ng)��(ch��ng)������5��(g��)�����Ճ�(n��i)һ�θ�֪��Ո(q��ng)����Ҫ�a(b��)����ȫ��?j��)?n��i)�ݣ��������a(b��)������(w��)�����S�ɲ��ϸ�֪�������_(d��)�{����������ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺��գ����ڲ���֪��������յ���Ո(q��ng)����֮������������

3.��������

���������ڱ��C(j��)�P(gu��n)��(qu��n)�I(y��)��(w��)������������������������(w��)�����S�ɲ�������֪ͨ�������_(d��)�{���ˣ�ͨ�^������(w��)�ĕ����_(d��)���C���ɼ{���˺����������֪��Ո(q��ng)�������P(gu��n)�����C(j��)�P(gu��n)��Ո(q��ng)���

4.������

��Ո(q��ng)���(xi��ng)���ڶ���(w��)�C(j��)�P(gu��n)��ݠ�������������Ҫȡ�ö���(w��)�����S�ɵ����������(y��ng)��(d��ng)���r(sh��)��֪��Ո(q��ng)�˲�������ͬ�r(sh��)��֪���Q��;����� |

|

�˶� |

��I(y��)���ö��������T��(hu��)ͬ��Դ�������T��(du��)�{�����ṩ����Ո(q��ng)��ȡ��(sh��)�H����(r��n)�~�A(y��)�U�����������I(y��)���ö��A(y��)�U��ʽ���Y���M(j��n)�Ќ��飬�������Ҋ��������(j��ng)�����Tؓ(f��)؟(z��)�˴_�J(r��n)��3��(g��)�����Ճ�(n��i)�D(zhu��n)���I(l��ng)��(d��o)�����

���I(l��ng)��(d��o)��1��(g��)�����Ճ�(n��i)����(j��)������Ҋ�_���Ƿ��(zh��n)�趐��(w��)�����S�������� |

|

�l(f��)�� |

1.�{������(w��)���T�յ�����֪ͨ�{�����I(l��ng)ȡ�k���Y(ji��)���������{���ˑ�(y��ng)�{������(w��)�����S������֪ͨ�����I(l��ng)ȡ����(zh��n)�趐��(w��)�����S�ɛQ���������趐��(w��)�����S�ɛQ���������������������(w��)�ĕ����_(d��)���C���ɼ{���˺��ա�